Ваши версии?

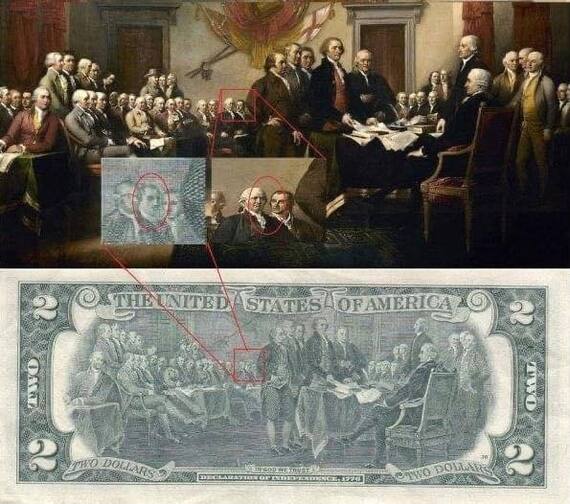

На обратной стороне банкноты США номиналом 2 доллара изображена репродукция картины Джона Трамбулла «Декларация независимости». Но на банкноте находится неизвестный человек, которого нет на картине...

источник https://t.me/mir_teh/1539

На обратной стороне банкноты США номиналом 2 доллара изображена репродукция картины Джона Трамбулла «Декларация независимости». Но на банкноте находится неизвестный человек, которого нет на картине...

источник https://t.me/mir_teh/1539

В понедельник ЦБ опубликовал резюме обсуждения ключевой ставки после решения сохранить ее на уровне 16% в апреле. Как мы уже обсуждали, на этот раз ЦБ сильно изменил свои среднесрочные прогнозы по уровню средней ставки в 2024 и 2025 годах в сторону увеличения. И это не может не пугать, поскольку теперь ЦБ признает, что процесс дезинфляции идет совсем не так, как он прогнозировал еще в декабре. Поэтому велика вероятность, что жесткая ДКП все еще недостаточно жесткая, а значит, ставку придется дальше повышать. Чего же стоит теперь ждать от фондового рынка?

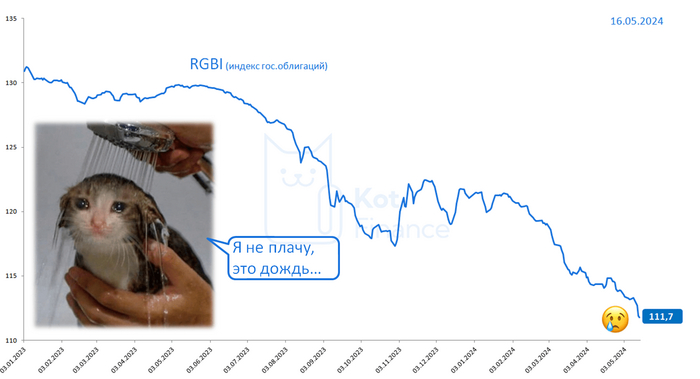

Графики (H4) индекса ММВБ и индекса RGBI (красный)

С того момента, как ЦБ изменил свои прогнозы по уровню ключевой ставки на ближайшие два года, индекс гособлигаций RGBI снова ускорил свое падение, ведь теперь о возможности повышения ставки заговорил уже сам ЦБ. Заметьте, не снижении, как ранее зимой, а повышении. То есть инвесторы последние полгода ждали, что ставку уже вот-вот скоро начнут снижать, а теперь получается, что никакое снижение во втором полугодии ЦБ уже толком и не рассматривает, а намекает на повышение ставки.

Однако не все в прошлом году были согласны с прогнозами ЦБ и аналитиков банков о скором снижении ставки. Еще в декабре я подробно объяснил, что в 2024 году ЦБ не сможет остановить инфляцию, и ждать снижение ставки в начале этого года нет никакого смысла, скорее наоборот, стоит ожидать дальнейшее повышение, а снижение ставки разумно ожидать разве что с третьего квартала 2024 года где-то в начале осени (хотя теперь, скорее, еще позже).

И так как в январе-феврале инфляция продолжала разгоняться, я считал, что ЦБ поднимет ставку еще на февральском заседании до 17%. Но регулятор тогда не решился на такой шаг, хотя многие в совете директоров были за повышение. Тогда стало ясно, что ЦБ будет сохранять 16% до тех пор, пока не убедится, что этого недостаточно и инфляцию в принципе не удастся затормозить, уж тем более вернуть к таргету ЦБ в 4%.

И вот в понедельник мы узнали, что часть участников совета директоров снова голосовала за повышение ставки до 17% в апреле! А так как ЦБ повысил прогноз по средней ключевой ставке с 13,5–15,5% до 15-16% на 2024 год, то вполне возможно, что уже на следующем заседании регулятор наконец-то решится на повышение, если, конечно, каким-то чудом процесс дезинфляции не ускорится.

И что теперь мы видим на фондовом рынке? А мы видим, что после публикации резюме обсуждения ставки распродажа длинных ОФЗ снова резко ускорилась! Индекс RGBI упал со 113,1 до 111,75 пунктов всего за пару дней! И такой высокой скорости падения мы не наблюдали уже довольно давно. Даже в марте, когда все осознали, что высокая ключевая ставка надолго, скорость падения индекса была меньше. А это значит, что рынок начинает верить в повышение ставки!

Поэтому на прошлой неделе, как и ранее, предупреждал, что не стоит сейчас вкладывать в длинные ОФЗ большие суммы (а последние пару месяцев в них вкладывают рекордные объемы средств), ведь падение продолжится и дальше, и мы пока не можем понять, где оно завершится. Разумеется, в длинные ОФЗ не стоило вкладывать большие средства и раньше, когда доходность была 12% при ключевой ставке 16% и уж тем более, когда она была ниже. Мы это тоже не раз обсуждали. Разница была слишком большая, и обусловлена, во-первых, нежеланием Минфина платить больше, и, во-вторых, ожиданиями скорого снижения ставки. А так эти ожидания оказались неверными, облигации начали распродавать, а их доходность стала расти и уже превышает 14%. И этот тренд пока явно продолжится.

Но это еще не всё! Резюме ЦБ, конечно же, не единственная причина такого падения индекса! Обвал ОФЗ в понедельник ускорился также из-за того, что Минфин утвердил эмиссию четырех новых выпусков ОФЗ-ПД общим объемом ₽2,750 трлн. Так, утверждены выпуски ОФЗ-ПД 26245 объемом ₽500 млрд с погашением в 2035 году, ОФЗ-ПД 26246, 26247 и 26248 объемом по ₽750 млрд каждый с погашением в 2036 году, в 2039 году и в 2040 году, соответственно. Ставка купонов по выпускам 2035-2036 г. — 12%, по 2039-2040 г. — 12,25% годовых. В общем, Минфин продолжает активно наращивать длинный долг. Очень интересно, к чему же это все в будущем приведет.

А теперь хочу обратить ваше внимание на корреляцию рынков акций и ОФЗ на графике сверху. Думаю, вы заметили, что с тех пор, как индекс RGBI начал стабильно падать, индекс ММВБ перешел к росту, что довольно необычное и нехорошее явление. В большинстве случаев глобально эти индексы движутся в одну сторону, а если индекс ММВБ идет абсолютно против индекса RGBI, то через какое-то время обычно это приводит к обвалу акций.

Сам я еще с осени от 3200-3300 пунктов по индексу настроен на падение рынка на фоне роста ключевой ставки. Однако пока индекс ММВБ так и не учел все эти риски в своей цене, в отличие от RGBI. Значительного роста рынка при этом тоже не видно, по сути, мы с августа 2023 года до марта 2024 года наблюдали долгий боковик, из которого цена все-таки вырвалась вверх, правда, пока всего на чуть более 200 пунктов.

И как вы знаете, с середины апреля я снова стал набиратьшорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка акций. Средняя цена получилась около 3455 пунктов, и на этой неделе индекс опять отскочил к этому значению. Однако теперь есть возможность подскочить и к 3500, поэтому во вторник днем половину позиции закрыл по 3458, чтобы перезайти повыше, если удастся. Иначе верну этот объем контрактов снова в шорт на пробое 3450 вниз. Проще говоря, ожидания по коррекции индекса пока сохраняю, и на днях еще расскажу вам о самом главном аргументе за падение рынка с текущих уровней.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, тренд в ОФЗ понятный и правильный. Гораздо больше беспокоят тренды в индексе ММВБ и курсе доллара. Последний вообще ведет себя совсем неадекватно, как будто хочет упасть много ниже ₽91 на растущем дефиците бюджета. Так что уже скоро обязательно обсудим, что же происходит с рублем.

Спасибо, что дочитали. Всем удачи и профита!

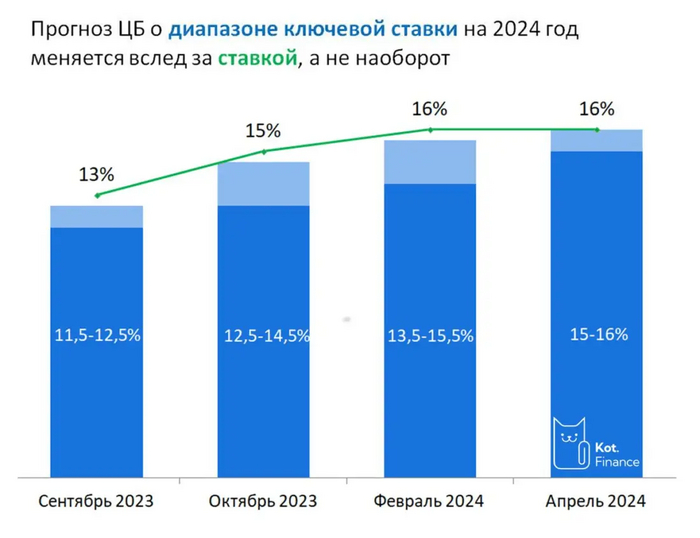

Индекс гос.облигаций продолжил уверенное снижение на фоне более жесткой риторики ЦБ на последнем заседании. Судя по реакции рынков, вместо обещанного ранее снижения - часть аналитиков стали оценивать вероятность повышения, как не нулевую.

ЦБ, видимо, тоже смотрит на ситуацию с интересом и не всегда знает, как поступить... Поэтому, прогнозы и меняются:

На слайде почти каждое следующее заседание по ставке заканчивается переписываем прогнозом вверх ☝

В гос.облигации мы стараемся не лезть. Если и будем покупать дальние выпуски, то после первого снижения ключевой (да, может быть цену будут дороже, зато надежнее)

Наши фавориты в облигациях:

👵портфель бабули (сегодня вышло обновление!)

👶портфель внучков (пока прошлый выпуск, UPDATE сегодня!)

Все разборы компаний 👉здесь

---

Спасибо, что читаете нас❤

А еще получит ачивку в профиль. Рискнете?

Посмотрел какие есть облигации с плавающим купоном из надежным выпусков. Купонная доходность у таких облигаций в основном зависит от ставки RUONIA, у некоторых от ключевой ставки.

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. RUONIA является ключевым индикатором механизма денежно-кредитной политики, поэтому ЦБ проводит свою политику так, чтобы RUONIA всегда находилась вблизи ключевой ставки. На 13 мая ставка RUONIA составляет 16,21%.

1. АФК система 1Р26

Рейтинг: ruAA- (эксперт РА)

ISIN: RU000A106Z46

Стоимость облигации: 99,87%

Купонная доходность: RUONIA + 1,9%

Периодичность выплат: ежеквартальные

Дата погашения: 28.09.2027

2. ВЭБР-37

Рейтинг: ААА (АКРА)

ISIN: RU000A106LL5

Стоимость облигации: 101,93%

Купонная доходность: RUONIA + 1,8%

Периодичность выплат: ежеквартальные

Дата погашения: 25.08.2032

3. Газпром К07

Рейтинг: ААА (АКРА)

ISIN: RU000A106375

Стоимость облигации: 99,67%

Купонная доходность: RUONIA + 1,3%

Периодичность выплат: ежеквартальные

Дата погашения: 05.04.2028

4. Норильский никель Б1Р7

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A1083А6

Стоимость облигации: 100,6%

Купонная доходность: ключевая ставка + 1,3%

Периодичность выплат: ежемесячные

Дата погашения: 28.02.2029

5. ГТЛК 1Р-06

Рейтинг: АА- (АКРА)

ISIN: RU000A0ZYAO9

Стоимость облигации: 100,94%

Купонная доходность: ключевая ставка +1,5%

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 01.09.2032

6. Норильский никель БО9

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A1069N8

Стоимость облигации: 100,36%

Купонная доходность: RUONIA + 1,3%

Периодичность выплат: ежеквартальные

Дата погашения: 17.05.2028

7. Газпром нефть 3P7R

Рейтинг: ААА (АКРА)

ISIN: RU000A107605

Стоимость облигации: 100,18%

Купонная доходность: RUONIA + 1,3%

Периодичность выплат: ежеквартальные

Дата погашения: 02.11.2027

8. МТС 2Р-01

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A1075T4

Стоимость облигации: 99,8%

Купонная доходность: RUONIA + 1,25%

Периодичность выплат: ежеквартальные

Дата погашения: 26.10.2027

9. РЖД 1Р-28R

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A106ZL5

Стоимость облигации: 100,44%

Купонная доходность: RUONIA + 1,2%

Периодичность выплат: ежемесячные

Дата погашения: 20.09.2030

10. БорецК1Р02

Рейтинг: А+ (эксперт РА)

ISIN: RU000A107BR1

Стоимость облигации: 101,08%

Купонная доходность: RUONIA +2,25%

Периодичность выплат: ежемесячные

Дата погашения: 25.11.2025

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

21 мая АФК «Система» планирует собрать заявки на два выпуска облигаций с купонами привязанными к ключевой ставке и RUONIA (флоатеры).

АФК Система - финансовая корпорация, которая владеет: сотовым оператором МТС, маркетплейсом Ozon, лесным холдингом Сегежа, сетью клиник Медси, застройщиком Эталон, агрохолдингом Степь, сетью гостиниц Cosmos Hotel Group, фармацевтической компанией Биннофарм и другими компаниями.

Посмотрим подробнее параметры новых выпусков, отчетность.

Выпуск: АФК система 1Р29

Рейтинг: ruAA- (эксперт РА)

Номинал: 1000 ₽

Объем: не менее 6 млрд. ₽

Старт приема заявок: 21 мая

Дата погашения: через 4 года

Купон: RUONIA+2,6%

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. На 07.05.2024 ставка RUONIA составляет 16,14%.

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Выпуск: АФК система 1Р30

Рейтинг: ruAA- (эксперт РА)

Номинал: 1000 ₽

Объем: не менее 6 млрд. ₽

Старт приема заявок: 21 мая

Дата погашения: через 4 года 3 месяца

Купон: ключевая ставка +2,4%

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Согласно отчету за 2023 год:

- выручка 1046 млрд р. (+16,8% г/г);

- консолидированная OIBDA 266,2 млрд р. (-12,7% г/г);

- чистый убыток 5,3 млрд р. (прибыль 43,5 млрд руб. в 2022 году);

- чистый долг 1062 млрд р. (+15% г/г);

- консолидированные финансовые обязательства: 1 220 млрд р. (+12,8% г/г)

Наибольший вклад в рост показателей компании в 2023 г. оказали Степь, МТС, Эталон и Cosmos Hotel Group, а вот Сегежа наоборот тянет OIBDA группы вниз (OIBDA= Операционная прибыль + амортизация основных средств и нематериальных активов). Показатель OIBDA в 2023 г/ составил 266,2 млрд р/ (-12,7% г/г).

В настоящее время в обращении находится 26 выпусков биржевых облигаций компании. Предыдущие выпуски 26, 27 и 28 облигаций с были размещены с переменным купоном RUONIA +1,9% (торгуются сейчас чуть ниже номинала).

Выводы

▪️Спред вероятно снизится ближе к 2%, иначе можно взять с рынка 26, 27 или 28 выпуски;

▪️Одна из компаний Системы МТС-банк разместил свои акции на бирже, в этом году на IPO могут выйти Медси и Биннофарм-групп. Для компании это плюс, а то 2023 год получился убыточным и в условиях высокой ключевой ставки долг вырос.

▪️Из флоатеров у меня есть Росэксимбанк 2Р-04, Газпромнефть 3Р11R, МТС 2Р-05, Норникель Б1Р7, 26 и 28 выпуски Системы. Если и буду подавать заявку на участие, то только 30 выпуск и со спредом не менее 2,2%.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Диверсифицированный, доходный, надежный, и максимально простой портфель. Бабуля одобряет!

Мы делаем обзоры компаний, рынков, недвижимости. Ищем инвестиционные идеи, и делимся с вами. Разобрали уже более 30 компаний 👈

---

Портфель для бабули – задача не простая. Нужно подумать сразу о многих вещах:

· Без оферт, потому что бабуля может пропустить их

· Высокая надежность (А- и выше), потому что толерантность к риску низкая

· Высокая диверсификация, и в то же время не навязчивость с количеством выпусков, чтобы число корпоративных действий, реинвестирования, и прочего – не напрягало

✅Что мы выбрали:

• М.Видео

• Балтийский лизинг

• Интерлизинг

• ХКФ Банк

• Сэтл

• Евротранс

• Делимобиль

• ЯТЭК

• ГТЛК

• ЛСР

Особенности выбораС момента последнего обзора, рейтинг ГТЛК перестал быть на пересмотре, а М.Видео запланировал доп.эмиссию, что снижает риски (мы сомневались в корректности рейтинга А для убыточной компании с нулевым капиталом)

Портфель диверсифицирован по отраслям (не больше 30% - лизинг)

Средневзвешенная доходность 17,6%, средневзвешенный срок 1,7 лет

Почему мы меняем состав?Разве вам интересно, что месяц назад облигации Хендерсон давали доходность на уровне рынка, а сейчас ниже? Какая практическая польза от этого? Важно, какой портфель сформировать сейчас?

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

Скоро будет портфель внучков. Не пропустите!

⛽️Совет директоров Сургутнефтегаза рекомендовал дивиденды по итогам 2023 г. в размере 0,85₽ на обыкновенную акцию и 12,29₽ на привилегированную акцию, в принципе данный дивиденд читался после годового отчёта по РСБУ. Дата закрытия реестра — 18 июля 2024 г. Див. доходность по текущим ценам составляет: по обыкновенным 2,5%, по привилегированным 16,9%.

Напомню вам, что согласно уставу, компания платит дивиденды по привилегированным акциям в размере не менее 10% от чистой прибыли. При этом выплаты на одну такую бумагу не могут быть меньше дивидендов на обыкновенные акции. При расчётах на привилегированные акции идёт 7,1% от чистой прибыли, базой для выплат является чистая прибыль по РСБУ. Вот он расчёт: доля привилегированных акций в уставном капитале СНГ равна 17,73% = 7,7 млрд префов (35,725 млрд обычек + 7,7 млрд префов), значит, доля чистой прибыли на префы будет равна 10% х 17,73% / 25% = 7,1% чистой прибыли исходя из правила, что на префы должно приходиться 10% чистой прибыли при доле префов в уставном капитале равной 25% (так как префов в уставном капитале меньше, соответственно, и выплата от чистой прибыли будет ниже).

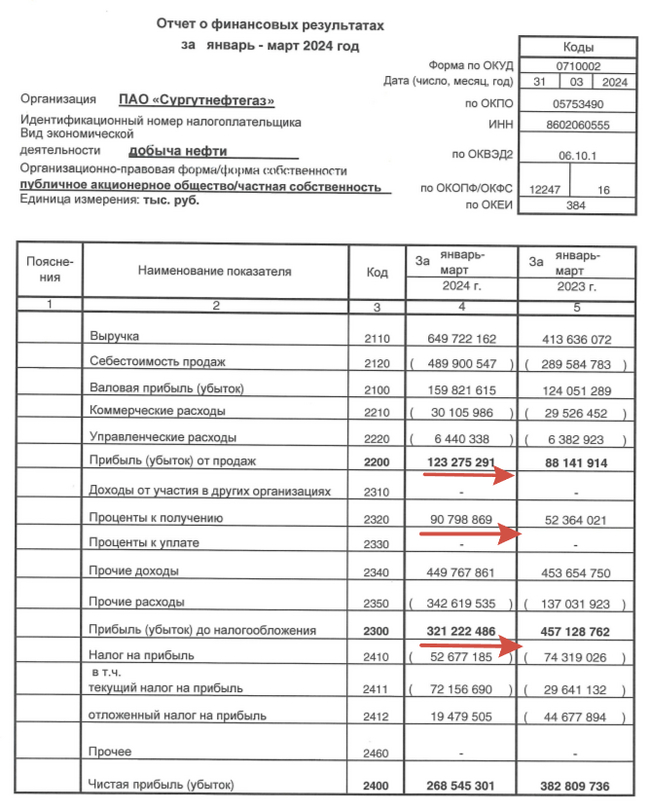

Главной особенностью компании является валютная кубышка, поэтому важны выплаченные % по ней и её переоценка. Компания выпустила отчёт по РСБУ за I квартал 2024 г. и там есть несколько интересных фактов:

🛢 Чистая прибыль упала до 268,5₽ млрд (-29,9% г/г), но это было ожидаемо из-за курса $ (в I кв. 2023 г. он подрос с 69₽ до 76₽ за 3 месяца, а в I кв. 2024 г. с 88,7₽ до 91,7₽, это повлияло на переоценку кубышки). В I кв. 2024 г. переоценка кубышки составила 107₽ млрд, тогда как в I кв. 2023 г. 317₽ млрд.

🛢 Проценты к получению составили 90,8₽ млрд (+73,6% г/г), такой резкий скачок связан с тем, что компания значительно увеличила свои рублёвые вклады (учитывая ключевую ставку и процент по вкладам, грамотный ход), при этом сократив валютные (это тоже повлияло на переоценку, ибо валютных вкладов стало меньше).

🛢 Операционная прибыль подросла до 123,2₽ млрд (+39,8% г/г), что стало откровенной неожиданностью после слабого IV квартала 2023 г (69₽ млрд), как по мне, главная неожиданность из отчёта, операционка превзошла прошлый год и прибавила весомый процент к дивиденду (стабилизировалась переработка сырья и восстановились продажи ESPO?!).

🛢 С учётом прибыли и устава компании, то СНГ уже заработал ~2,5₽ на привилегированные акции за I квартал 2024 г. Получается, что за год компания может заплатить 10₽ прогнозных дивидендов? Не совсем так. Переоценка уже принесла 107₽ млрд, по сути, если двигаться такими темпами, то ₽ должен перешагнуть отметку 100₽ за $ к концу года, а это уже навряд ли. Да процентные доходы подросли, операционные тоже, и если закладывать это всё, то получается порядка 6-6,5₽ на акцию (8,5-9% див. доходности), но это без учёта переоценки кубышки.

📌 Вывод: Компания нарастила проценты по кубышке, также увеличила операционную прибыль, это идёт в плюс дивидендным выплатам. Дивиденд прогнозный на преф без переоценки 6-6,5₽, при сегодняшней цене акции и двухзначных дивидендов однозначно идёт в минус компании. Поэтому если вы верите в девальвацию рубля, что к концу года $ будет торговаться по 100₽ (тогда дивиденд подойдёт к 10₽, а это уже 13,9% див. доходности), то даже сегодняшняя цена акции вполне приемлемая. СНГ является неплохим активом (валютный защитный актив, выплачивающий дивиденд в рублях за счёт переоценки кубышки, что-то вроде замещайки, только лучше ценой и выплатой), но уже основной апсайд в ней отыгран, дальше всё будет держаться на вере в ослаблении рубля.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Вот бы инвестировать в инвестиции, которые нужны инвесторам для инвестиций. А если это ещё и бетон, вдвойне супер. А если бетон не простой, а коммерческий? ФПК Гарант-Инвест снова идёт к коллегам по инвестиционному цеху за деньгами. Купон обещают классный, а полная доходность YTM может быть до 19%.

Гарант-Инвест не одинок, вместе с ним интересные размещения проводят АФК Система, Акрон CNY, Новатэк USD. Можно и недавние посмотреть: Интерлизинг, Контрол Лизинг, Гидромашсервис, Селектел, Эр-Телеком и другие. Впереди нас ждёт ещё множество интересных выпусков, не пропустите.

Объём выпуска — 4 млрд. 2,4 года. Ориентир купона: 17-17,6% (до 19,1% YTM). Без оферты, без амортизации. Купоны ежемесячные. Рейтинг BBB от НРА (апрель 2024) и НКР (май 2024). От АКРА был BB-, отозван в мае 2023.

ФПК Гарант-Инвест — владелец и УК в сфере коммерческой недвижимости в Москве. В собственности находятся 16 объектов, среди которых ТК «Галерея Аэропорт», ТРК «Москворечье» и ТДК «Тульский». На стадии строительства находится МФК WESTMALL на западе Москвы и МФК в Люберцах. Фокус на продуктовый ритейл, общепит и услуги. Тикер: 🏬🏪 Сайт: https://garant-invest.ru

Выпуск: ФПК Гарант-Инвест-002Р-09

Объём: 4 млрд

Начало размещения: 22 мая (сбор заявок до 17 мая)

Срок: 2,4 года

Купонная доходность: 17–17,6%

Выплаты: 12 раз в год

Оферта: нет

Амортизация: нет

Не самые топовые, но вот строящиеся будут прям топовыми. В целом, у Гаранта довольно качественный портфель коммерческой недвижки, который обеспечивает не только хороший пассажиропоток, но и стабильный кэшфлоу с аренды. Чтобы оценить дела компании, важно понять, как работает бизнес. Гарант строит/покупает коммерческую недвижимость и зарабатывает на аренде. В траты входят управление имеющимися активами и инвестиции в новые. Кэшфлоу должен как минимум покрывать расходы на инвестиции, собственно, примерно так оно и происходит.

Компании в 2023 году удалось сократить убытки и выйти в плюс после сложного 2022 года. Правда Чистая прибыль небольшая — всего лишь 81 млн, но как минимум пережили уход зарубежных брендов. А впереди ещё предстоит закончить стройку двух серьёзных объектов, которые смогут генерить кэш по-взрослому. А пока придётся жить с дорогими долгами.

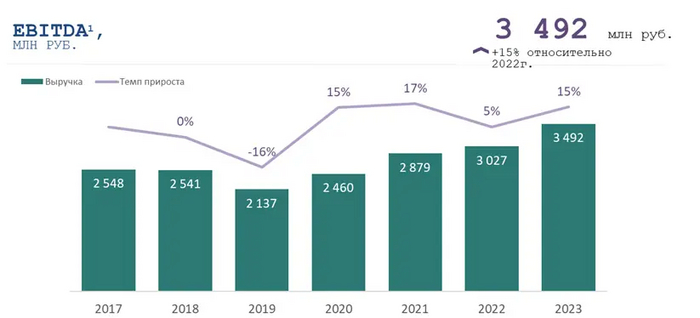

Финансовые показатели выглядят более-менее сносно. 2023 год был самым успешным для компании, с какой стороны ни посмотри. Посещаемость выросла на 4%, а несданных площадей всего 2%. Арендная выручка выросла за год на 7% (ФПК отчиталась об успешной индексации платежей). EBITDA по сравнению с 2022 годом выросла на 15% до рекордных 3,5 млрд рублей.

Хорошее закончилось. У компании очень высокая долговая нагрузка. Соотношение Чистый долг / EBITDA в районе 12,7х (в 2022 году было 15,6). С учётом корректировки показателя EBITDA на процентные доходы, показатель всё равно высокий — 8,6 (был 9,0). Но НРА уверяет, что для отрасли такую долговую нагрузку можно считать адекватной. Порядка трети кредитного портфеля — облигации. Стоимость портфеля недвижимости в 2023 году составила 33 млрд рублей (рост на 10% в сравнении с 2022 годом). Компания находится в активной инвестиционной фазе реализации девелоперских и редевелоперских проектов. Частичное финансирование строительства кредитными средствами влияет на высокий показатель долга.

Несмотря на высокий долг, выпуск выглядит интересным. Во-первых, компания генерит денежный поток, который покрывает процентные платежи. Во-вторых, новые объекты после ввода в строй начнут генерить его ещё активнее, а расходы сократятся. Но это если они достроятся. Я же участвую, у меня и прошлые выпуски есть, и новый тоже беру немного, диверсификацию никто не отменял.

Подписывайтесь на мой телеграм-канал ↗ про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.