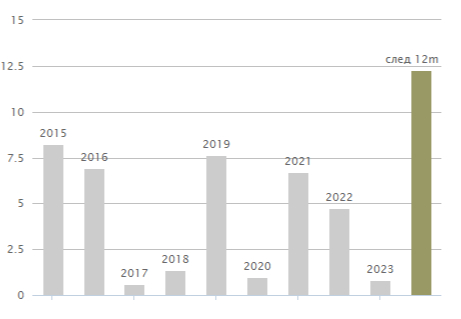

В продолжение вчерашнего поста, о рекордных дивидендах Сургутнефтегаз-п, считаю необходимым сделать дополнение, дабы никого, даже непреднамеренно, не ввести в заблуждение (особенно новичков фондового рынка).

Такие шикарные дивиденды Сургутнефтегаз-п платит далеко не всегда (если очень грубо, то ~год, через два). У Сургута есть огромная валютная кубышка, которая постоянно переоценивается в конце года, в зависимости от курса рубля, что дает (или не дает) огромный вклад в прибыль компании.

С большой долей вероятности, в следующем году, дивиденды будут гораздо скромнее. Рубль на данный момент вполне стабилен, и даже не смотря на то, что выборы позади, есть вероятность некоторого его укрепления. Соответственно, валютная переоценка кубышки Сургута не даст вклад в дивиденды, и они будут гораздо скромными. Это, в свою очередь, отразится конечно и на котировках акций компании. (такие моменты отлично подходят для набора позиции)

Так что, прошу не делать ложных выводов, относительно рекордных дивидендов. И если интересно, завтра расскажу почему я все же держу, и даже регулярно добираю позицию по привилегированным акциям Сургута.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

Тема многогранна. Ранее разбирали чем отличаются эти инструменты [а акции и облигации это просто разные инструменты и они сами по себе нейтральны]. Обсудили отличия на большом горизонте и асимметричные риски. Поговорили про то, чего нет в облигациях и про чит-код Долгосрочных инвесторов.

Сегодня про инфляционный шок и почему сейчас облигации с постоянным купоном можно аккуратно брать.

• Мамина подруга Предположим, что мамина подруга со своим бизнесом "Пироги на заказ" выходит на IPO и параллельно размещает облигации. У неё есть сформировавшаяся база клиентов. Производство и проверенные поставщики. Схема отработана и успешна. Теперь нужны деньги на расширение.

И вот их общая подруга Ирина (которая сама за ЗОЖ и пироги не ест) хочет инвестировать свободные 2.000.000 руб.

Бизнес у маминой подруги работает с хорошей прибылью и может спокойно платить 100.000 руб в год дивидендов на вложенный Ириной миллион (10%). По облигациям Ирина будет получать 150.000 руб в год (15%).

Муж у Ирины умный, он говорит 10% меньше 15%, бери облигации на все. Да и вообще они безопасней, я в интернете читал. Ирина мужа любит, но слышала про диверсификацию и разделяет 1 млн на акции, 1 млн на облигации (жаль, что Ирина забыла, что диверсифицировать надо и по компаниям и по отраслям)

Теперь предположим, что в стране через месяц, решают опустить ключевую ставку в пол при высокой инфляции. Потому что стране нужны дешёвые деньги и вообще: "Вон Турция так сделала и ничего". Из этого, само собой, ничего хорошего не происходит и мы получаем инфляцию на уровне [внезапно] Турции. Для удобства будет считать что она стала 100%. Т.е. цены в среднем по стране на всё стали х2.

Не сложно предположить, что цены в компании "Пироги на заказ", тоже делают х2 (а может и больше). Ведь поставщики подняли цены на x2. Выручка на этом сделает тоже х2, при сохранившейся норме прибыли дивиденды сделают х2. А вот купоны по купленным облигациям х2 НЕ сделают.

И если раньше Ирина могла на дивиденды по акциям купить 150 пирогов, а на купоны по облигациям 200 пирогов (один пирог стоил 1000 руб). То после инфляционного скачка в 100% на купоны можно купить только 100 пирогов, а вот на дивиденды всё также 150 пирогов (пирог теперь стоит 2000 руб).

Так что ситуация когда (условный) Сбер $SBER даёт ~10% див доходности и растёт, а какая-нибудь длинная "безрисковая" ОФЗ $SU26243RMFS4 даёт ~13% купонами и падает отчасти, отражает ситуацию, что рынок (в широком смысле) закладывает эти риски, а вовсе не "хомяк" покупает.

--- Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

В понедельник ЦБ опубликовал резюме обсуждения ключевой ставки после решения сохранить ее на уровне 16% в апреле. Как мы уже обсуждали, на этот раз ЦБ сильно изменил свои среднесрочные прогнозы по уровню средней ставки в 2024 и 2025 годах в сторону увеличения. И это не может не пугать, поскольку теперь ЦБ признает, что процесс дезинфляции идет совсем не так, как он прогнозировал еще в декабре. Поэтому велика вероятность, что жесткая ДКП все еще недостаточно жесткая, а значит, ставку придется дальше повышать. Чего же стоит теперь ждать от фондового рынка?

Графики (H4) индекса ММВБ и индекса RGBI (красный)

С того момента, как ЦБ изменил свои прогнозы по уровню ключевой ставки на ближайшие два года, индекс гособлигаций RGBI снова ускорил свое падение, ведь теперь о возможности повышения ставки заговорил уже сам ЦБ. Заметьте, не снижении, как ранее зимой, а повышении. То есть инвесторы последние полгода ждали, что ставку уже вот-вот скоро начнут снижать, а теперь получается, что никакое снижение во втором полугодии ЦБ уже толком и не рассматривает, а намекает на повышение ставки.

Однако не все в прошлом году были согласны с прогнозами ЦБ и аналитиков банков о скором снижении ставки. Еще в декабре я подробно объяснил, что в 2024 году ЦБ не сможет остановить инфляцию, и ждать снижение ставки в начале этого года нет никакого смысла, скорее наоборот, стоит ожидать дальнейшее повышение, а снижение ставки разумно ожидать разве что с третьего квартала 2024 года где-то в начале осени (хотя теперь, скорее, еще позже).

И так как в январе-феврале инфляция продолжала разгоняться, я считал, что ЦБ поднимет ставку еще на февральском заседании до 17%. Но регулятор тогда не решился на такой шаг, хотя многие в совете директоров были за повышение. Тогда стало ясно, что ЦБ будет сохранять 16% до тех пор, пока не убедится, что этого недостаточно и инфляцию в принципе не удастся затормозить, уж тем более вернуть к таргету ЦБ в 4%.

И вот в понедельник мы узнали, что часть участников совета директоров снова голосовала за повышение ставки до 17% в апреле! А так как ЦБ повысил прогноз по средней ключевой ставке с 13,5–15,5% до 15-16% на 2024 год, то вполне возможно, что уже на следующем заседании регулятор наконец-то решится на повышение, если, конечно, каким-то чудом процесс дезинфляции не ускорится.

И что теперь мы видим на фондовом рынке? А мы видим, что после публикации резюме обсуждения ставки распродажа длинных ОФЗ снова резко ускорилась! ИндексRGBI упал со 113,1 до 111,75 пунктов всего за пару дней! И такой высокой скорости падения мы не наблюдали уже довольно давно. Даже в марте, когда все осознали, что высокая ключевая ставка надолго, скорость падения индекса была меньше. А это значит, что рынок начинает верить в повышение ставки!

Поэтому на прошлой неделе, как и ранее, предупреждал, что не стоит сейчас вкладывать в длинные ОФЗ большие суммы (а последние пару месяцев в них вкладывают рекордные объемы средств), ведь падение продолжится и дальше, и мы пока не можем понять, где оно завершится. Разумеется, в длинные ОФЗ не стоило вкладывать большие средства и раньше, когда доходность была 12% при ключевой ставке 16% и уж тем более, когда она была ниже. Мы это тоже не раз обсуждали. Разница была слишком большая, и обусловлена, во-первых, нежеланием Минфина платить больше, и, во-вторых, ожиданиями скорого снижения ставки. А так эти ожидания оказались неверными, облигации начали распродавать, а их доходность стала расти и уже превышает 14%. И этот тренд пока явно продолжится.

Но это еще не всё! Резюме ЦБ, конечно же, не единственная причина такого падения индекса! Обвал ОФЗ в понедельник ускорился также из-за того, что Минфинутвердил эмиссию четырех новых выпусков ОФЗ-ПД общим объемом ₽2,750 трлн. Так, утверждены выпуски ОФЗ-ПД 26245 объемом ₽500 млрд с погашением в 2035 году, ОФЗ-ПД 26246, 26247 и 26248 объемом по ₽750 млрд каждый с погашением в 2036 году, в 2039 году и в 2040 году, соответственно. Ставка купонов по выпускам 2035-2036 г. — 12%, по 2039-2040 г. — 12,25% годовых. В общем, Минфин продолжает активно наращивать длинный долг. Очень интересно, к чему же это все в будущем приведет.

А теперь хочу обратить ваше внимание на корреляцию рынков акций и ОФЗ на графике сверху. Думаю, вы заметили, что с тех пор, как индекс RGBI начал стабильно падать, индекс ММВБ перешел к росту, что довольно необычное и нехорошее явление. В большинстве случаев глобально эти индексы движутся в одну сторону, а если индекс ММВБ идет абсолютно против индекса RGBI, то через какое-то время обычно это приводит к обвалу акций.

Сам я еще с осени от 3200-3300 пунктов по индексу настроен на падение рынка на фоне роста ключевой ставки. Однако пока индекс ММВБ так и не учел все эти риски в своей цене, в отличие от RGBI. Значительного роста рынка при этом тоже не видно, по сути, мы с августа 2023 года до марта 2024 года наблюдали долгий боковик, из которого цена все-таки вырвалась вверх, правда, пока всего на чуть более 200 пунктов.

И как вы знаете, с середины апреля я снова стал набиратьшорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка акций. Средняя цена получилась около 3455 пунктов, и на этой неделе индекс опять отскочил к этому значению. Однако теперь есть возможность подскочить и к 3500, поэтому во вторник днем половину позиции закрыл по 3458, чтобы перезайти повыше, если удастся. Иначе верну этот объем контрактов снова в шорт на пробое 3450 вниз. Проще говоря, ожидания по коррекции индекса пока сохраняю, и на днях еще расскажу вам о самом главном аргументе за падение рынка с текущих уровней.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, тренд в ОФЗ понятный и правильный. Гораздо больше беспокоят тренды в индексе ММВБ и курсе доллара. Последний вообще ведет себя совсем неадекватно, как будто хочет упасть много ниже ₽91 на растущем дефиците бюджета. Так что уже скоро обязательно обсудим, что же происходит с рублем.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

TCS Group приостановила выплату дивидендов в ноябре 2021 года

«ТКС Холдинг» разрабатывает новую дивидендную политику, которую презентует позже в 2024 году, рассказал на звонке с аналитиками предправления «Тинькофф банка» Станислав Близнюк.

«Возможно, мы объявим в этом году, ближе к концу, и сам принцип дивидендной политики будет построен на тех принципах, которых мы поддерживались до времени ковида». — заявил он.

В предыдущей версии дивидендной политики говорилось, что выплаты производятся только в том случае, «если руководство банка может с достаточной вероятностью предположить, что после уплаты дивидендов и в период между их выплатами норматив достаточности собственных средств H1 банка не опустится ниже 14%».

По словам финансового директора группы Ильи Писемского придется подождать еще несколько месяцев, прежде чем группа сможет дать ориентиры по срокам и содержанию политики. Он указал, что нормативы действуют только в отношении кредитных бизнесов группы, но есть и некредитные. Он напомнил, что предыдущая версия дивидендной политики предполагала ежеквартальные дивидендные выплаты в размере 30% чистой прибыли по МСФО.

TCS Group приостановила выплату дивидендов в ноябре 2021 года, тогда группа объясняла это стремлением аккумулировать средства под M&A сделки. В 2022 году она их не выплачивала и в марте 2023 года продлила паузу в их выплате.

«Если отвечать на вопрос, будет ли у нас такой же большой менеджерский буфер [капитала], какой был в предыдущем периоде жизни, то мы это рассматриваем. Возможно, снижение буфера произойдет, потому что мы чувствуем большую устойчивость, большую прогнозируемость нашего портфеля. Мы понимаем, что есть запас под выплаты дивидендов в перспективе». — добавил Близнюк.

☪️ $MGNT — "Магнит" в 2023 г. увеличил чистую прибыль по МСФО в 2,1 раза, до почти 58,7 млрд руб. Выручку на 10,5%

(новость вышла на вечерней сессии)

📞 $VEON-RX — В 1 квартале 2024г. нарастил выручку на 6,6% - до 942 млн. долларов США, EBITDA - на 0,2%

☪️ $SOFL — В 1 квартале 2024г. нарастил оборот на 52% - до 21,5 млрд руб., скорр. EBITDA - до 1,8 млрд руб.

$PRFN — СД по дивидендам.

Дата проведения: 23 мая 2024

☪️ $VTBR ☪️ $SVCB — По итогам 1кв 2024г многие российские банки значительно ухудшили финансовые показатели - в отдельных случаях чистая прибыль сократилась в разы, например, в Альфа-банке, ВТБ, Совкомбанке, Почта-банке и других

Ожидается в течение дня:

📱 $RTKM $RTKMP — Финансовые результаты по МСФО за I квартал 2024г.

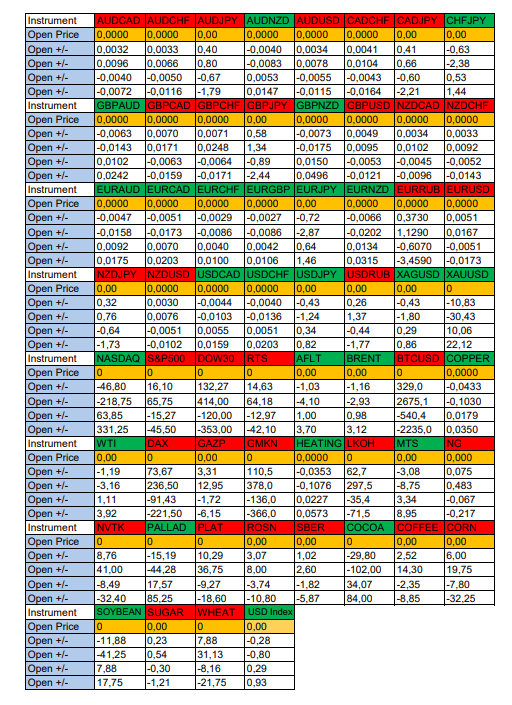

Здравствуйте Уважаемые трейдеры! Александр Борских подготовил для Вас свежую информацию.

Очередные сезонные тенденции на Четверг 16 Мая 2024 по основным мажорам финансовых рынков.

Весь перечень анализируемых активов указан ниже в общем количестве 60 инструментов. Здесь Вы найдете активы рынка Форекс, популярные активы Московской биржи, популярные активы Чикагской биржи СМЕ и мажор криптовалютного сегмента - Биткоин.

Первый блок информации с зонами лимитных покупок и продаж:

Второй блок информации с направленным вектором движения и вероятностями (внимательно обращаем внимание на цену открытия каждого актива. Обязательно для верных расчетов берем только цену открытия спотового актива).

Как использовать блок сезонности - это последовательный алгоритм расчетов сезонностей, записанный отдельно в теоретическом видео.

А теперь примеры построения блоков лимитных позиций и уточнение по сезонности с вероятностями отработки каждого актива по основным мажорам.

EURUSD

По Евро сегодня вероятность 53% к закрытию дня закрыть день ниже цены открытия дня 1,0888.

Зона покупок 1,0837-1,0715 с целью 1,0888. Покупки в приоритете пока фон доллара США слабый.

Зона продаж 1,0939-1,1055 с целью 1,1055. Продажи рискованны на фоне слабого доллара США. В таком случае искать агрессивный вход на продажу лучше выше верхней границы красного блока. В продажах сокращаем торговый объем раза в 4.

XAUUSD

По Золоту сегодня вероятность 60% к закрытию дня закрыть день выше цены открытия дня 2391,81.

Зона покупок 2380,98-2361,38 с целью 2391,81. Покупки в приоритете пока фон доллара США слабый.

Зона продаж 2401,87-2413,93 с целью 2413,93. Продажи рискованны на фоне слабого доллара США. В таком случае искать агрессивный вход на продажу лучше выше верхней границы красного блока. В продажах сокращаем торговый объем раза в 4.

NASDAQ

По индексу сегодня вероятность 60% к закрытию дня закрыть день выше цены открытия дня 18625,77.

Зона покупок 18578,97-18407,02 с целью 18625,77. Покупки в приоритете пока фон доллара США слабый.

Зона продаж 18689,62-18957,02 с целью 18957,02. Продажи рискованны на фоне слабого доллара США. В таком случае искать агрессивный вход на продажу лучше выше верхней границы красного блока. В продажах сокращаем торговый объем раза в 4.

А теперь новостная лента и разбор отдельных показателей на сегодняшний день, чего ожидать на основных торговых сессиях.

НОВОСТИ сегодня:

Фон доллара США слабый

15:30 МСК - ожидания укрепления доллара США

16:15 - ожидания частичного ослабления доллара США

19:00 - ожидания укрепления Рубля (RUB)

Всем желаю профитов и отличного настроения на весь день!

Аналитики БКС в очередной раз порадовали новой пятеркой топ акций, которые в среднесрочной перспективе, то есть в пределах года, должны показать рост от 30%. Местами этот выбор выглядит достаточно банальным и избитым. Но почему бы и да? Почему акции с немаленькой капитализацией не могут быть недооцененными?

В подборке уже нет Лукойла и ТКС Холдинга, так как эти акции уже отработали своё и аналитики их отправили... эммм... не то, чтобы в инвестиционную корзину, но на дальнюю инвестиционную полку точно.

1. Сбербанк - прогнозная цена 410 рублей (потенциал роста 📈+30%)

Аналитики БКС очень любят акции банка, так как считают их недооцененными, но при этом самыми понятными и привлекательными бумагами на рынке. У банка низкая стоимость фондирования, которая дает ему фору на банковском рынке при росте ставок. Также дивидендный фактор остается во главе всего - акционеров ждут рекордные 33,3 рубля дивидендов.

2. Южуралзолото - прогнозная цена 1,5 рубля (потенциал роста 📈+50%)

С начала года золото выросло в цене на рекордные 14% и, с высокой степенью вероятности, это далеко еще не предел. ЮГК из всей когорты золотодобытчиков максимально сильно реагирует на цену металла. Также у компании есть стратегия увеличения добычи золота на 70% до 2026 года и она её придерживается.

3. Татнефть - прогнозная цена 1 050 рублей (потенциал роста 📈+44%)

Кроме диверсификации бизнеса аналитики делают ставку на дивиденды компании. За 2023 год финальные дивиденды составят 25,17 рублей на одну акцию. Компания распределяет прибыль 3 раза в год, что не дает большого дивидендного гэпа. При этом это единственный на моей памяти эмитент, выбирающий для реализации дивидендной программы большее из значений чистой прибыли между РСБУ и МСФО.

4. ММК - прогнозная цена 80 рублей (потенциал роста 📈+41%)

Именно ММК из "стальной тройки" оценена дешевле конкурентов, в том числе и из-за недавнего цирка с дивидендами. Драйверами роста выступают потенциально сильные финансовые результаты за 2 квартал и возврат к политике ежеквартальных выплат дивидендов, хотя если общая годовая дивидендная доходность останется на тех позорных 5%, то вместо роста вполне можно будет наблюдать обратный процесс.

5.Роснефть - прогнозная цена 840 рублей (потенциал роста 📈+43%)

Аналитики делают ставку на недооцененность акций компании, бумаги сейчас торгуются с дисконтом к историческим мультипликаторам и дешевле конкурентов по показателю EV/ EBITDA. Среди долгосрочных драйверов роста выделяют развитие проекта Восток Ойл, среди краткосрочных - финансовые показатели за 1 квартал по МСФО и рекомендация по дивидендам. БКСовцы и не только они прогнозируют порядка 29 рублей на одну акцию за 2023 год.

Подборка БКС импонирует моей стратегии инвестирования и по трем позициям пересекается с моим инвестиционным портфелем.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

⛽️Совет директоров Сургутнефтегазарекомендовал дивиденды по итогам 2023 г. в размере 0,85₽ на обыкновенную акцию и 12,29₽ на привилегированную акцию, в принципе данный дивиденд читался после годового отчёта по РСБУ. Дата закрытия реестра — 18 июля 2024 г. Див. доходность по текущим ценам составляет: по обыкновенным 2,5%, по привилегированным 16,9%.

Напомню вам, что согласно уставу, компания платит дивиденды по привилегированным акциям в размере не менее 10% от чистой прибыли. При этом выплаты на одну такую бумагу не могут быть меньше дивидендов на обыкновенные акции. При расчётах на привилегированные акции идёт 7,1% от чистой прибыли, базой для выплат является чистая прибыль по РСБУ. Вот он расчёт: доля привилегированных акций в уставном капитале СНГ равна 17,73% = 7,7 млрд префов (35,725 млрд обычек + 7,7 млрд префов), значит, доля чистой прибыли на префы будет равна 10% х 17,73% / 25% = 7,1% чистой прибыли исходя из правила, что на префы должно приходиться 10% чистой прибыли при доле префов в уставном капитале равной 25% (так как префов в уставном капитале меньше, соответственно, и выплата от чистой прибыли будет ниже).

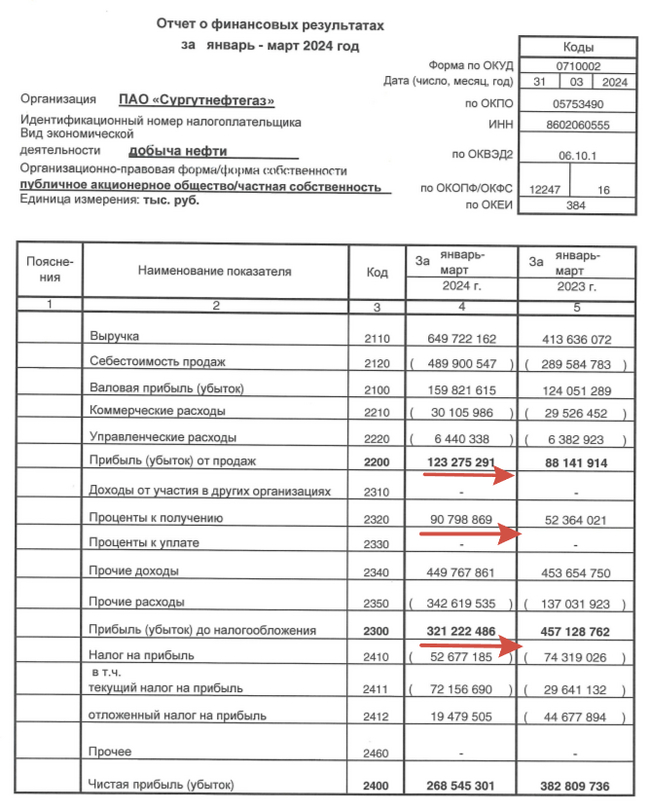

Главной особенностью компании является валютная кубышка, поэтому важны выплаченные % по ней и её переоценка. Компания выпустила отчёт по РСБУ за I квартал 2024 г. и там есть несколько интересных фактов:

🛢 Чистая прибыль упала до 268,5₽ млрд (-29,9% г/г), но это было ожидаемо из-за курса $ (в I кв. 2023 г. он подрос с 69₽ до 76₽ за 3 месяца, а в I кв. 2024 г. с 88,7₽ до 91,7₽, это повлияло на переоценку кубышки). В I кв. 2024 г. переоценка кубышки составила 107₽ млрд, тогда как в I кв. 2023 г. 317₽ млрд.

🛢 Проценты к получению составили 90,8₽ млрд (+73,6% г/г), такой резкий скачок связан с тем, что компания значительно увеличила свои рублёвые вклады (учитывая ключевую ставку и процент по вкладам, грамотный ход), при этом сократив валютные (это тоже повлияло на переоценку, ибо валютных вкладов стало меньше).

🛢 Операционная прибыль подросла до 123,2₽ млрд (+39,8% г/г), что стало откровенной неожиданностью после слабого IV квартала 2023 г (69₽ млрд), как по мне, главная неожиданность из отчёта, операционка превзошла прошлый год и прибавила весомый процент к дивиденду (стабилизировалась переработка сырья и восстановились продажи ESPO?!).

🛢 С учётом прибыли и устава компании, то СНГ уже заработал ~2,5₽ на привилегированные акции за I квартал 2024 г. Получается, что за год компания может заплатить 10₽ прогнозных дивидендов? Не совсем так. Переоценка уже принесла 107₽ млрд, по сути, если двигаться такими темпами, то ₽ должен перешагнуть отметку 100₽ за $ к концу года, а это уже навряд ли. Да процентные доходы подросли, операционные тоже, и если закладывать это всё, то получается порядка 6-6,5₽ на акцию (8,5-9% див. доходности), но это без учёта переоценки кубышки.

📌 Вывод: Компания нарастила проценты по кубышке, также увеличила операционную прибыль, это идёт в плюс дивидендным выплатам. Дивиденд прогнозный на преф без переоценки 6-6,5₽, при сегодняшней цене акции и двухзначных дивидендов однозначно идёт в минус компании. Поэтому если вы верите в девальвацию рубля, что к концу года $ будет торговаться по 100₽ (тогда дивиденд подойдёт к 10₽, а это уже 13,9% див. доходности), то даже сегодняшняя цена акции вполне приемлемая. СНГ является неплохим активом (валютный защитный актив, выплачивающий дивиденд в рублях за счёт переоценки кубышки, что-то вроде замещайки, только лучше ценой и выплатой), но уже основной апсайд в ней отыгран, дальше всё будет держаться на вере в ослаблении рубля.