Ваши версии?

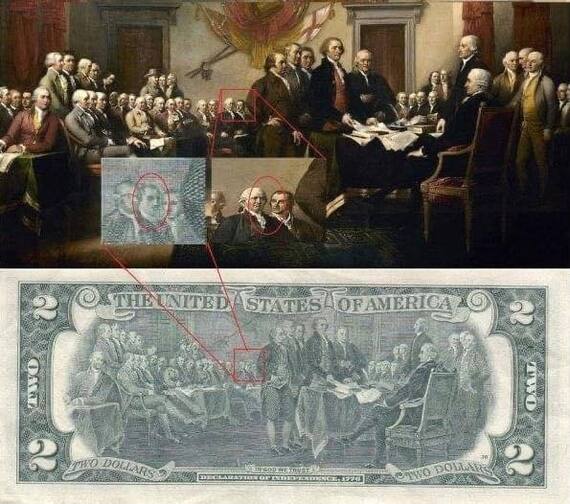

На обратной стороне банкноты США номиналом 2 доллара изображена репродукция картины Джона Трамбулла «Декларация независимости». Но на банкноте находится неизвестный человек, которого нет на картине...

источник https://t.me/mir_teh/1539

На обратной стороне банкноты США номиналом 2 доллара изображена репродукция картины Джона Трамбулла «Декларация независимости». Но на банкноте находится неизвестный человек, которого нет на картине...

источник https://t.me/mir_teh/1539

В понедельник ЦБ опубликовал резюме обсуждения ключевой ставки после решения сохранить ее на уровне 16% в апреле. Как мы уже обсуждали, на этот раз ЦБ сильно изменил свои среднесрочные прогнозы по уровню средней ставки в 2024 и 2025 годах в сторону увеличения. И это не может не пугать, поскольку теперь ЦБ признает, что процесс дезинфляции идет совсем не так, как он прогнозировал еще в декабре. Поэтому велика вероятность, что жесткая ДКП все еще недостаточно жесткая, а значит, ставку придется дальше повышать. Чего же стоит теперь ждать от фондового рынка?

Графики (H4) индекса ММВБ и индекса RGBI (красный)

С того момента, как ЦБ изменил свои прогнозы по уровню ключевой ставки на ближайшие два года, индекс гособлигаций RGBI снова ускорил свое падение, ведь теперь о возможности повышения ставки заговорил уже сам ЦБ. Заметьте, не снижении, как ранее зимой, а повышении. То есть инвесторы последние полгода ждали, что ставку уже вот-вот скоро начнут снижать, а теперь получается, что никакое снижение во втором полугодии ЦБ уже толком и не рассматривает, а намекает на повышение ставки.

Однако не все в прошлом году были согласны с прогнозами ЦБ и аналитиков банков о скором снижении ставки. Еще в декабре я подробно объяснил, что в 2024 году ЦБ не сможет остановить инфляцию, и ждать снижение ставки в начале этого года нет никакого смысла, скорее наоборот, стоит ожидать дальнейшее повышение, а снижение ставки разумно ожидать разве что с третьего квартала 2024 года где-то в начале осени (хотя теперь, скорее, еще позже).

И так как в январе-феврале инфляция продолжала разгоняться, я считал, что ЦБ поднимет ставку еще на февральском заседании до 17%. Но регулятор тогда не решился на такой шаг, хотя многие в совете директоров были за повышение. Тогда стало ясно, что ЦБ будет сохранять 16% до тех пор, пока не убедится, что этого недостаточно и инфляцию в принципе не удастся затормозить, уж тем более вернуть к таргету ЦБ в 4%.

И вот в понедельник мы узнали, что часть участников совета директоров снова голосовала за повышение ставки до 17% в апреле! А так как ЦБ повысил прогноз по средней ключевой ставке с 13,5–15,5% до 15-16% на 2024 год, то вполне возможно, что уже на следующем заседании регулятор наконец-то решится на повышение, если, конечно, каким-то чудом процесс дезинфляции не ускорится.

И что теперь мы видим на фондовом рынке? А мы видим, что после публикации резюме обсуждения ставки распродажа длинных ОФЗ снова резко ускорилась! Индекс RGBI упал со 113,1 до 111,75 пунктов всего за пару дней! И такой высокой скорости падения мы не наблюдали уже довольно давно. Даже в марте, когда все осознали, что высокая ключевая ставка надолго, скорость падения индекса была меньше. А это значит, что рынок начинает верить в повышение ставки!

Поэтому на прошлой неделе, как и ранее, предупреждал, что не стоит сейчас вкладывать в длинные ОФЗ большие суммы (а последние пару месяцев в них вкладывают рекордные объемы средств), ведь падение продолжится и дальше, и мы пока не можем понять, где оно завершится. Разумеется, в длинные ОФЗ не стоило вкладывать большие средства и раньше, когда доходность была 12% при ключевой ставке 16% и уж тем более, когда она была ниже. Мы это тоже не раз обсуждали. Разница была слишком большая, и обусловлена, во-первых, нежеланием Минфина платить больше, и, во-вторых, ожиданиями скорого снижения ставки. А так эти ожидания оказались неверными, облигации начали распродавать, а их доходность стала расти и уже превышает 14%. И этот тренд пока явно продолжится.

Но это еще не всё! Резюме ЦБ, конечно же, не единственная причина такого падения индекса! Обвал ОФЗ в понедельник ускорился также из-за того, что Минфин утвердил эмиссию четырех новых выпусков ОФЗ-ПД общим объемом ₽2,750 трлн. Так, утверждены выпуски ОФЗ-ПД 26245 объемом ₽500 млрд с погашением в 2035 году, ОФЗ-ПД 26246, 26247 и 26248 объемом по ₽750 млрд каждый с погашением в 2036 году, в 2039 году и в 2040 году, соответственно. Ставка купонов по выпускам 2035-2036 г. — 12%, по 2039-2040 г. — 12,25% годовых. В общем, Минфин продолжает активно наращивать длинный долг. Очень интересно, к чему же это все в будущем приведет.

А теперь хочу обратить ваше внимание на корреляцию рынков акций и ОФЗ на графике сверху. Думаю, вы заметили, что с тех пор, как индекс RGBI начал стабильно падать, индекс ММВБ перешел к росту, что довольно необычное и нехорошее явление. В большинстве случаев глобально эти индексы движутся в одну сторону, а если индекс ММВБ идет абсолютно против индекса RGBI, то через какое-то время обычно это приводит к обвалу акций.

Сам я еще с осени от 3200-3300 пунктов по индексу настроен на падение рынка на фоне роста ключевой ставки. Однако пока индекс ММВБ так и не учел все эти риски в своей цене, в отличие от RGBI. Значительного роста рынка при этом тоже не видно, по сути, мы с августа 2023 года до марта 2024 года наблюдали долгий боковик, из которого цена все-таки вырвалась вверх, правда, пока всего на чуть более 200 пунктов.

И как вы знаете, с середины апреля я снова стал набиратьшорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка акций. Средняя цена получилась около 3455 пунктов, и на этой неделе индекс опять отскочил к этому значению. Однако теперь есть возможность подскочить и к 3500, поэтому во вторник днем половину позиции закрыл по 3458, чтобы перезайти повыше, если удастся. Иначе верну этот объем контрактов снова в шорт на пробое 3450 вниз. Проще говоря, ожидания по коррекции индекса пока сохраняю, и на днях еще расскажу вам о самом главном аргументе за падение рынка с текущих уровней.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, тренд в ОФЗ понятный и правильный. Гораздо больше беспокоят тренды в индексе ММВБ и курсе доллара. Последний вообще ведет себя совсем неадекватно, как будто хочет упасть много ниже ₽91 на растущем дефиците бюджета. Так что уже скоро обязательно обсудим, что же происходит с рублем.

Спасибо, что дочитали. Всем удачи и профита!

А перед началом прочтения, хотели бы сказать, что у нас есть телеграм канал, в котором мы показываем внутреннюю систему Р2Р арбитража, подробно рассказываем о плюсах и минусах данного направления, а так же проводим эфиры и отвечаем на вопросы подписчиков

А в закрепе нашего канала ты найдёшь бесплатный мини-курс с подробным разбором ниши P2P обмена: перейти в тг

Смарт-контракты токена – это программные коды, запущенные на блокчейне, которые управляют функциями токенов.

Они определяют правила и условия, в соответствии с которыми токен может быть создан, передан или уничтожен. Эти контракты автоматизируют процессы и обеспечивают прозрачность и безопасность операций.

Смарт-контракты токена это ключевой элемент в мире криптовалют и блокчейн технологий.

Их функциональность простирается далеко за простое создание токенов, и они играют важную роль в экосистеме криптовалют. Для тех, кто только начинает свой путь в этой сфере, понимание смарт-контрактов токена является необходимостью. В этой статье мы рассмотрим, что такое смарт-контракты токена, как они работают и почему они важны.

Смарт-контракты токена работают на основе блокчейна, что означает, что они децентрализованы и не зависят от центральных ведомств. Код смарт-контракта хранится в блокчейне и выполняется узлами сети. Когда определенные условия, заданные в контракте, выполняются, контракт автоматически срабатывает, выполняя заданные действия.

Смарт-контракты токена играют ключевую роль в различных аспектах криптовалютной экосистемы:

Безопасность: Смарт-контракты используют криптографию и децентрализацию для обеспечения безопасности транзакций и предотвращения мошенничества.

Прозрачность: Все операции, связанные с токенами, фиксируются в блокчейне и доступны для публичного просмотра, обеспечивая прозрачность и отслеживаемость.

Эффективность: Автоматизированные процессы смарт-контрактов снижают издержки и устраняют необходимость участия посредников, что делает транзакции быстрыми и дешевыми.

Гибкость: Смарт-контракты позволяют создавать различные типы токенов и определять их параметры, что делает их гибкими и адаптивными к различным потребностям.

Смарт-контракты токена являются важным элементом в мире криптовалют и блокчейн технологий. Они обеспечивают безопасность, прозрачность, эффективность и гибкость операций с токенами. Понимание их работы и применения является ключевым для тех, кто стремится успешно взаимодействовать в этой сфере.

Подписывайся на наш тг канал, чтобы всегда оставаться в курсе всех новостей в направлении P2P арбитража: ПЕРЕЙТИ В ТГ

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

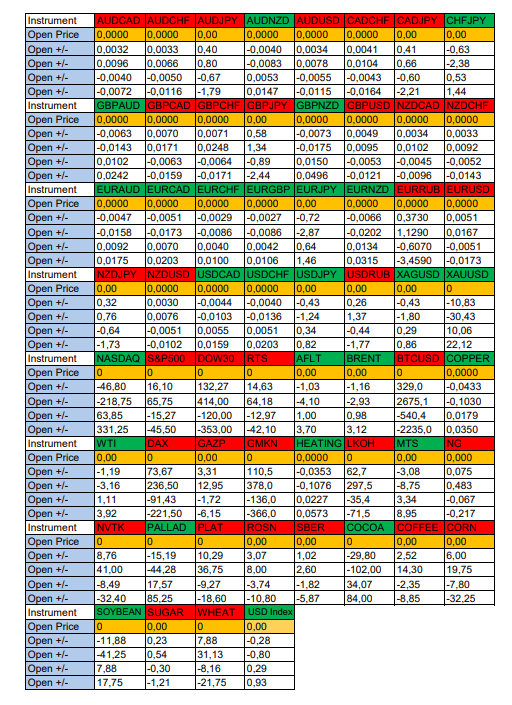

Здравствуйте Уважаемые трейдеры! Александр Борских подготовил для Вас свежую информацию.

Очередные сезонные тенденции на Четверг 16 Мая 2024 по основным мажорам финансовых рынков.

Весь перечень анализируемых активов указан ниже в общем количестве 60 инструментов. Здесь Вы найдете активы рынка Форекс, популярные активы Московской биржи, популярные активы Чикагской биржи СМЕ и мажор криптовалютного сегмента - Биткоин.

Первый блок информации с зонами лимитных покупок и продаж:

Второй блок информации с направленным вектором движения и вероятностями (внимательно обращаем внимание на цену открытия каждого актива. Обязательно для верных расчетов берем только цену открытия спотового актива).

Как использовать блок сезонности - это последовательный алгоритм расчетов сезонностей, записанный отдельно в теоретическом видео.

А теперь примеры построения блоков лимитных позиций и уточнение по сезонности с вероятностями отработки каждого актива по основным мажорам.

EURUSD

По Евро сегодня вероятность 53% к закрытию дня закрыть день ниже цены открытия дня 1,0888.

Зона покупок 1,0837-1,0715 с целью 1,0888. Покупки в приоритете пока фон доллара США слабый.

Зона продаж 1,0939-1,1055 с целью 1,1055. Продажи рискованны на фоне слабого доллара США. В таком случае искать агрессивный вход на продажу лучше выше верхней границы красного блока. В продажах сокращаем торговый объем раза в 4.

XAUUSD

По Золоту сегодня вероятность 60% к закрытию дня закрыть день выше цены открытия дня 2391,81.

Зона покупок 2380,98-2361,38 с целью 2391,81. Покупки в приоритете пока фон доллара США слабый.

Зона продаж 2401,87-2413,93 с целью 2413,93. Продажи рискованны на фоне слабого доллара США. В таком случае искать агрессивный вход на продажу лучше выше верхней границы красного блока. В продажах сокращаем торговый объем раза в 4.

NASDAQ

По индексу сегодня вероятность 60% к закрытию дня закрыть день выше цены открытия дня 18625,77.

Зона покупок 18578,97-18407,02 с целью 18625,77. Покупки в приоритете пока фон доллара США слабый.

Зона продаж 18689,62-18957,02 с целью 18957,02. Продажи рискованны на фоне слабого доллара США. В таком случае искать агрессивный вход на продажу лучше выше верхней границы красного блока. В продажах сокращаем торговый объем раза в 4.

А теперь новостная лента и разбор отдельных показателей на сегодняшний день, чего ожидать на основных торговых сессиях.

НОВОСТИ сегодня:

Фон доллара США слабый

15:30 МСК - ожидания укрепления доллара США

16:15 - ожидания частичного ослабления доллара США

19:00 - ожидания укрепления Рубля (RUB)

Всем желаю профитов и отличного настроения на весь день!

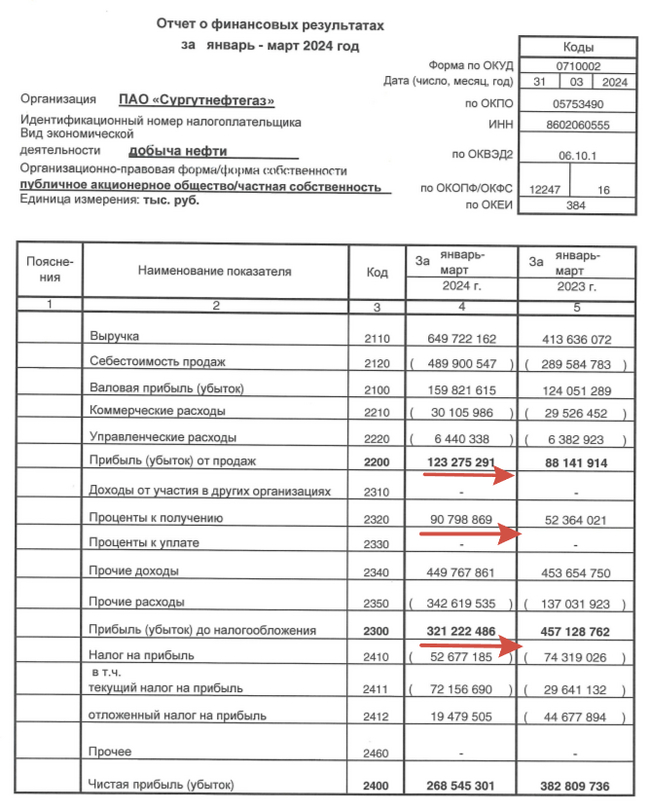

⛽️Совет директоров Сургутнефтегаза рекомендовал дивиденды по итогам 2023 г. в размере 0,85₽ на обыкновенную акцию и 12,29₽ на привилегированную акцию, в принципе данный дивиденд читался после годового отчёта по РСБУ. Дата закрытия реестра — 18 июля 2024 г. Див. доходность по текущим ценам составляет: по обыкновенным 2,5%, по привилегированным 16,9%.

Напомню вам, что согласно уставу, компания платит дивиденды по привилегированным акциям в размере не менее 10% от чистой прибыли. При этом выплаты на одну такую бумагу не могут быть меньше дивидендов на обыкновенные акции. При расчётах на привилегированные акции идёт 7,1% от чистой прибыли, базой для выплат является чистая прибыль по РСБУ. Вот он расчёт: доля привилегированных акций в уставном капитале СНГ равна 17,73% = 7,7 млрд префов (35,725 млрд обычек + 7,7 млрд префов), значит, доля чистой прибыли на префы будет равна 10% х 17,73% / 25% = 7,1% чистой прибыли исходя из правила, что на префы должно приходиться 10% чистой прибыли при доле префов в уставном капитале равной 25% (так как префов в уставном капитале меньше, соответственно, и выплата от чистой прибыли будет ниже).

Главной особенностью компании является валютная кубышка, поэтому важны выплаченные % по ней и её переоценка. Компания выпустила отчёт по РСБУ за I квартал 2024 г. и там есть несколько интересных фактов:

🛢 Чистая прибыль упала до 268,5₽ млрд (-29,9% г/г), но это было ожидаемо из-за курса $ (в I кв. 2023 г. он подрос с 69₽ до 76₽ за 3 месяца, а в I кв. 2024 г. с 88,7₽ до 91,7₽, это повлияло на переоценку кубышки). В I кв. 2024 г. переоценка кубышки составила 107₽ млрд, тогда как в I кв. 2023 г. 317₽ млрд.

🛢 Проценты к получению составили 90,8₽ млрд (+73,6% г/г), такой резкий скачок связан с тем, что компания значительно увеличила свои рублёвые вклады (учитывая ключевую ставку и процент по вкладам, грамотный ход), при этом сократив валютные (это тоже повлияло на переоценку, ибо валютных вкладов стало меньше).

🛢 Операционная прибыль подросла до 123,2₽ млрд (+39,8% г/г), что стало откровенной неожиданностью после слабого IV квартала 2023 г (69₽ млрд), как по мне, главная неожиданность из отчёта, операционка превзошла прошлый год и прибавила весомый процент к дивиденду (стабилизировалась переработка сырья и восстановились продажи ESPO?!).

🛢 С учётом прибыли и устава компании, то СНГ уже заработал ~2,5₽ на привилегированные акции за I квартал 2024 г. Получается, что за год компания может заплатить 10₽ прогнозных дивидендов? Не совсем так. Переоценка уже принесла 107₽ млрд, по сути, если двигаться такими темпами, то ₽ должен перешагнуть отметку 100₽ за $ к концу года, а это уже навряд ли. Да процентные доходы подросли, операционные тоже, и если закладывать это всё, то получается порядка 6-6,5₽ на акцию (8,5-9% див. доходности), но это без учёта переоценки кубышки.

📌 Вывод: Компания нарастила проценты по кубышке, также увеличила операционную прибыль, это идёт в плюс дивидендным выплатам. Дивиденд прогнозный на преф без переоценки 6-6,5₽, при сегодняшней цене акции и двухзначных дивидендов однозначно идёт в минус компании. Поэтому если вы верите в девальвацию рубля, что к концу года $ будет торговаться по 100₽ (тогда дивиденд подойдёт к 10₽, а это уже 13,9% див. доходности), то даже сегодняшняя цена акции вполне приемлемая. СНГ является неплохим активом (валютный защитный актив, выплачивающий дивиденд в рублях за счёт переоценки кубышки, что-то вроде замещайки, только лучше ценой и выплатой), но уже основной апсайд в ней отыгран, дальше всё будет держаться на вере в ослаблении рубля.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Какой-то сериал смотрю по телевизору, и вдруг его прерывает прямое включение из Самого Главного Управления Всех Вооруженных Сил России. И какой-то мужик, "в орденах, чуть ли не за взятие Шипки", вещает, мол, ребята, кто закупился в долларах дешевле 50р. - продайте мне по 60, а иначе я поверну вот этот вот выключатель (показывает какой-то пульт на полстены) и Америке пиздец, а с ней и доллару. И вообще все без всего останетесь. Потом черный экран и номер icq на нем. Красивый, 6-значный. Проснулся в легком ахуе. На всякий случай курс проверил. Да не, бред какой-то. Номер не запомнил.

Крупнейшие экспортеры (29 компаний) в апреле 2024 года увеличили продажу валюты на 2% по сравнению с мартом 2024 года — до $13,2, говорится в «Обзоре рисков финансовых рынков», подготовленном ЦБ. Среднедневной объем продаж напротив сократился, составив $628 млн, что на 3% ниже аналогичного показателя в марте.

Высокие продажи иностранной валюты со стороны экспортеров, а также жесткая денежно-кредитная политика оказывали поддержку рублю, пишет ЦБ. Это сказалось на курсе российской валюты, который начал укрепляться к доллару США, ослабление за месяц составило лишь 0,6%.

Отношение чистых продаж иностранной валюты к валютной экспортной выручке крупнейших экспортеров в феврале 2024 г. составило 82%, снизившись на 9 процентных пунктов (п.п.) относительно января 2024 года.

Крупнейшими продавцами валюты на биржевом рынке оставались системно значимые банки, будучи основными агентами по реализации валютной выручки экспортеров. В апреле они продали валюты на Московской бирже 337,3 млрд рублей (в марте – 413,2 млрд рублей). Спрос на иностранную валюту со стороны банков-нерезидентов на биржевом и внебиржевом валютном рынке в апреле снизился на 8%, составив 520,8 млрд рублей (в марте был на уровне 564,8 млрд рублей).

Кредитные организации, не относящиеся к СЗКО, также сократили нетто-покупки на биржевом рынке на треть, купив иностранной валюты на 165,1 млрд рублей (в марте было 244,7 млрд рублей).

Заметнее всего покупку валюты сократило население. Объем нетто-покупок иностранной валюты гражданами в апреле упал вдвое, составив 79,9 млрд рублей (в марте – 155,5 млрд рублей). На биржевом валютном рынке россияне приобрели валюты на 81,0 млрд рублей, а через крупнейшие банки продали на 1,1 млрд рублей.

В марте экспортная выручка и расчеты за импорт в валютах дружественных стран

выросли и составили $14,2 и $8,7 млрд соответственно (в феврале – $12,3 и $8,3 млрд). Доля операций в рублях в экспортной выручке в марте продолжила рост, до 43,9% (в феврале – 39,1%), а в расчетах за импорт – до 40,8% (в феврале – 38,2%).

Югославский партизан, кошмаривший страны гитлеровской коалиции. Президент-основатель и маршал Социалистической Федеративной Республики Югославии.

Тито был популярен (и, кажется, остаётся) среди югославского народа и эта популярность не прошла стороной и национальную валюту, то бишь - югославские динары.

Пойдём по возрастанию.

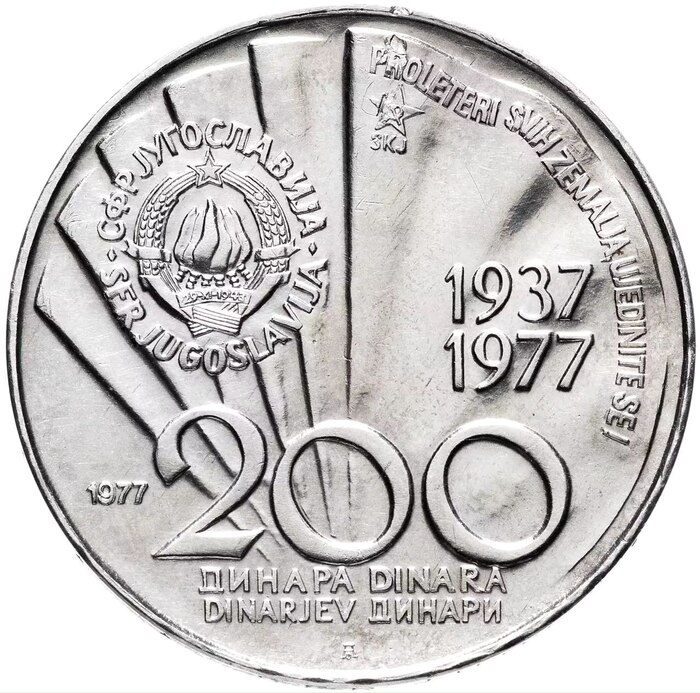

Двести динар посвящённая 85-летию югославского партизана.

Видим боковой профиль товарища Тито, а на другой стороне карту Югославии с её гербом и эмблемой компартии, номинал на государственных языках, а также даты 1937-1977 гг. Вообще, 1937-ый год - это избрание генеральным секретарём коммунистической партии, а к чему тут это, я не понял. Видимо, просто совпало.

Тираж - до 800 тысяч.

Двести пятьдесят динар 1984-го года, зимние олимпийские игры.

Профиль Тито, а на другой стороне эмблема Олимпиады и герб СФРЮ, плюс номинал. Всё.

4 мая 1980-го года ушел из жизни 87-летний Иосип Броз, известный по партийному псевдониму как «Тито», который на тот момент был избран пожизненным президентом Югославии. Его смерть произошла в ходе продолжительной болезни.

Естественно, изобразили Тито в модных очках, также карта Югославии с её гербом на фоне географических широты и долготы, и номинал в тысячу динар.

22 июня 1941-го года фашистская Нимеччина без объявления войны напала в четыре часа утра на Советский Союз... Лидер югославских коммунистов, Иосип Броз Тито, призвал к началу партизанской войны на территории захваченной Югославии, более известной как Югославская народно-освободительная война, которая велась очень успешно. В мае 45-ого коммунисты одержали победу взяв Белград совместно с советско-болгарскими войсками.

В 1981-ом году, по случаю 40-летия начала войны, была выпущена памятная монета в тысячу динар.

После смерти Тито, его Югославия начала трескаться. В 80-ых грянула инфляция, и в оборот поступили пять тысяч динар (наименьшая по номиналу из тогдашних банкнот), на которой решили изобразить в модных и подходящих ему очках. Если просветить купюру, то будет так же виден портрет маршала.

Кстати, сей дензнак у меня имеется в личной коллекции.

Итоги

Личность товарища маршала мне весьма интересна, посему посчитал нужным написать статью о деньгах, на которых он изображён. Считаю, что Тито сделал немало хорошего для югославского народа,и сам народ вспоминает его с ностальгией, в том числе потому, что при нём не было внутренних раздоров...

На этом, пожалуй всё. Спасибо за внимание.