В продолжение вчерашнего поста, о рекордных дивидендах Сургутнефтегаз-п, считаю необходимым сделать дополнение, дабы никого, даже непреднамеренно, не ввести в заблуждение (особенно новичков фондового рынка).

Такие шикарные дивиденды Сургутнефтегаз-п платит далеко не всегда (если очень грубо, то ~год, через два). У Сургута есть огромная валютная кубышка, которая постоянно переоценивается в конце года, в зависимости от курса рубля, что дает (или не дает) огромный вклад в прибыль компании.

С большой долей вероятности, в следующем году, дивиденды будут гораздо скромнее. Рубль на данный момент вполне стабилен, и даже не смотря на то, что выборы позади, есть вероятность некоторого его укрепления. Соответственно, валютная переоценка кубышки Сургута не даст вклад в дивиденды, и они будут гораздо скромными. Это, в свою очередь, отразится конечно и на котировках акций компании. (такие моменты отлично подходят для набора позиции)

Так что, прошу не делать ложных выводов, относительно рекордных дивидендов. И если интересно, завтра расскажу почему я все же держу, и даже регулярно добираю позицию по привилегированным акциям Сургута.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

В понедельник ЦБ опубликовал резюме обсуждения ключевой ставки после решения сохранить ее на уровне 16% в апреле. Как мы уже обсуждали, на этот раз ЦБ сильно изменил свои среднесрочные прогнозы по уровню средней ставки в 2024 и 2025 годах в сторону увеличения. И это не может не пугать, поскольку теперь ЦБ признает, что процесс дезинфляции идет совсем не так, как он прогнозировал еще в декабре. Поэтому велика вероятность, что жесткая ДКП все еще недостаточно жесткая, а значит, ставку придется дальше повышать. Чего же стоит теперь ждать от фондового рынка?

Графики (H4) индекса ММВБ и индекса RGBI (красный)

С того момента, как ЦБ изменил свои прогнозы по уровню ключевой ставки на ближайшие два года, индекс гособлигаций RGBI снова ускорил свое падение, ведь теперь о возможности повышения ставки заговорил уже сам ЦБ. Заметьте, не снижении, как ранее зимой, а повышении. То есть инвесторы последние полгода ждали, что ставку уже вот-вот скоро начнут снижать, а теперь получается, что никакое снижение во втором полугодии ЦБ уже толком и не рассматривает, а намекает на повышение ставки.

Однако не все в прошлом году были согласны с прогнозами ЦБ и аналитиков банков о скором снижении ставки. Еще в декабре я подробно объяснил, что в 2024 году ЦБ не сможет остановить инфляцию, и ждать снижение ставки в начале этого года нет никакого смысла, скорее наоборот, стоит ожидать дальнейшее повышение, а снижение ставки разумно ожидать разве что с третьего квартала 2024 года где-то в начале осени (хотя теперь, скорее, еще позже).

И так как в январе-феврале инфляция продолжала разгоняться, я считал, что ЦБ поднимет ставку еще на февральском заседании до 17%. Но регулятор тогда не решился на такой шаг, хотя многие в совете директоров были за повышение. Тогда стало ясно, что ЦБ будет сохранять 16% до тех пор, пока не убедится, что этого недостаточно и инфляцию в принципе не удастся затормозить, уж тем более вернуть к таргету ЦБ в 4%.

И вот в понедельник мы узнали, что часть участников совета директоров снова голосовала за повышение ставки до 17% в апреле! А так как ЦБ повысил прогноз по средней ключевой ставке с 13,5–15,5% до 15-16% на 2024 год, то вполне возможно, что уже на следующем заседании регулятор наконец-то решится на повышение, если, конечно, каким-то чудом процесс дезинфляции не ускорится.

И что теперь мы видим на фондовом рынке? А мы видим, что после публикации резюме обсуждения ставки распродажа длинных ОФЗ снова резко ускорилась! ИндексRGBI упал со 113,1 до 111,75 пунктов всего за пару дней! И такой высокой скорости падения мы не наблюдали уже довольно давно. Даже в марте, когда все осознали, что высокая ключевая ставка надолго, скорость падения индекса была меньше. А это значит, что рынок начинает верить в повышение ставки!

Поэтому на прошлой неделе, как и ранее, предупреждал, что не стоит сейчас вкладывать в длинные ОФЗ большие суммы (а последние пару месяцев в них вкладывают рекордные объемы средств), ведь падение продолжится и дальше, и мы пока не можем понять, где оно завершится. Разумеется, в длинные ОФЗ не стоило вкладывать большие средства и раньше, когда доходность была 12% при ключевой ставке 16% и уж тем более, когда она была ниже. Мы это тоже не раз обсуждали. Разница была слишком большая, и обусловлена, во-первых, нежеланием Минфина платить больше, и, во-вторых, ожиданиями скорого снижения ставки. А так эти ожидания оказались неверными, облигации начали распродавать, а их доходность стала расти и уже превышает 14%. И этот тренд пока явно продолжится.

Но это еще не всё! Резюме ЦБ, конечно же, не единственная причина такого падения индекса! Обвал ОФЗ в понедельник ускорился также из-за того, что Минфинутвердил эмиссию четырех новых выпусков ОФЗ-ПД общим объемом ₽2,750 трлн. Так, утверждены выпуски ОФЗ-ПД 26245 объемом ₽500 млрд с погашением в 2035 году, ОФЗ-ПД 26246, 26247 и 26248 объемом по ₽750 млрд каждый с погашением в 2036 году, в 2039 году и в 2040 году, соответственно. Ставка купонов по выпускам 2035-2036 г. — 12%, по 2039-2040 г. — 12,25% годовых. В общем, Минфин продолжает активно наращивать длинный долг. Очень интересно, к чему же это все в будущем приведет.

А теперь хочу обратить ваше внимание на корреляцию рынков акций и ОФЗ на графике сверху. Думаю, вы заметили, что с тех пор, как индекс RGBI начал стабильно падать, индекс ММВБ перешел к росту, что довольно необычное и нехорошее явление. В большинстве случаев глобально эти индексы движутся в одну сторону, а если индекс ММВБ идет абсолютно против индекса RGBI, то через какое-то время обычно это приводит к обвалу акций.

Сам я еще с осени от 3200-3300 пунктов по индексу настроен на падение рынка на фоне роста ключевой ставки. Однако пока индекс ММВБ так и не учел все эти риски в своей цене, в отличие от RGBI. Значительного роста рынка при этом тоже не видно, по сути, мы с августа 2023 года до марта 2024 года наблюдали долгий боковик, из которого цена все-таки вырвалась вверх, правда, пока всего на чуть более 200 пунктов.

И как вы знаете, с середины апреля я снова стал набиратьшорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка акций. Средняя цена получилась около 3455 пунктов, и на этой неделе индекс опять отскочил к этому значению. Однако теперь есть возможность подскочить и к 3500, поэтому во вторник днем половину позиции закрыл по 3458, чтобы перезайти повыше, если удастся. Иначе верну этот объем контрактов снова в шорт на пробое 3450 вниз. Проще говоря, ожидания по коррекции индекса пока сохраняю, и на днях еще расскажу вам о самом главном аргументе за падение рынка с текущих уровней.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, тренд в ОФЗ понятный и правильный. Гораздо больше беспокоят тренды в индексе ММВБ и курсе доллара. Последний вообще ведет себя совсем неадекватно, как будто хочет упасть много ниже ₽91 на растущем дефиците бюджета. Так что уже скоро обязательно обсудим, что же происходит с рублем.

Развить интеллект и получить знания - проще всего остального. Часто – бесплатно. Мы достигли времени, когда получить даже тысячу желаемых книг можно даром. Важно лишь желание продолжить и упорно читать.

12 книг в год (1 книга по саморазвитию в месяц) через 5 лет сделают тебя умным и эрудированным человеком.

Начинать лучше с книг по финансовой грамотности, написанных простым языком. С общей психологии и истории.

Истинно ценная прокачка в жизни - не в компьютерных играх, а в интеллекте. Осознанность, понимание различных процессов и их причин в бытовой жизни, событий, мироздания - очень важно. Вероятно, одна из главных задач.

Мат — грязь. Пока ты молод, мат кажется сам собой разумеющимся. Со временем начинаешь ощущать, как сам себя этим пачкаешь.

Общение через "бл@", вставляя его в каждое предложение, — это поганый язык. Интеллектуальный уровень собеседника становится понятен через 2 предложения.

Усиливай речь и эмоции красивым языком. Ему можно научиться из книг и при общении с умными творческими людьми.

Средства массовой информации — белый шум. Бессвязные разрозненные факты и события. Спустя 3 дня человеку трудно вспомнить, о чём он читал в начале недели.

Книги - запоминаются надолго. Даже если прочёл их несколько лет назад. Структурированная и направленная информация. По мере чтения десятков и сотен книг информация не перемешивается, а дополняет друг друга. Комплексная и объёмная картина мира формируется так.

Алкоголь – это яд. Без всяких допущений. Хочешь сохранить мозг, разум и рассудок - не пей яд. Ни просто так, ни по праздникам.

ГОСТ 1972 года (когда ценили здоровье человека, а не прибыль): «Этиловый спирт — легко воспламеняющаяся, бесцветная жидкость с характерным запахом, относится к сильнодействующим наркотикам, вызывающим сначала возбуждение, а затем паралич нервной системы».

Лет 10 назад был очень популярен ролик "Убийственная технология спаивания". Есть много перезаливов на YouTube. Рекомендую к ознакомлению.

Здоровье — главная ценность в жизни. Не деньги, не мнение окружающих, не количество половых партнёров. Здоровье!

Политика. Начинай ей интересоваться как можно раньше. От этого в буквальном смысле зависит твоя жизнь.

Старайся честно и непредвзято разбираться в причинах конфликтов, политических событий, действий и решений, поведения широких масс, мотивах сторон.

Никогда не позволяй огульной пропаганде формировать твоё мнение. Ни с одной, ни с другой стороны.

Твоя картина мира должна быть результатом твоих внутренних чувств и размышлений, а не навязанной пропаганды. Честно внутренне себе отвечай на вопрос: «Что такое добро и что такое зло».

Речь. Говори просто. Не пытайся казаться умнее за счёт умных слов и сложных понятий.

Умный – умеет объяснить просто.

Глупый — будет набивать себе цену заумными понятиями.

Прокачанный русский язык ведёт к успеху. Знание грамматики, пунктуации и орфографии - это +100 к навыку коммуникации и существенное преимущество. На это обращают внимание всегда.

Одной из лучших книг на эту тему считаю: «Пиши, сокращай».

Общение.

Мелкие умы обсуждают людей (сплетни).

Выдающиеся — обсуждают идеи.

Умные люди мыслят проактивно - что можно улучшить, поменять, создать. Они – творцы своей жизни.

Старайся находить позитив и возможность действовать для победы добра даже в те времена, когда кажется, что вокруг только тьма.

Негатив отталкивает.

Доходы. Начинай своё дело как можно раньше. Поначалу - параллельно с основной работой. Главный критерий - ты получаешь деньги напрямую от клиента, прибыль с ценных бумаг или недвижимости. А не от работодателя.

Помни, что 3 основных пути разбогатеть: бизнес, фондовый рынок и недвижимость.

Купить акцию и держать её 10 лет - наиболее простой способ разбогатеть на финансовом рынке.

Торговать фьючерсами (на акции, нефть, курс доллар \ рубль), опционами и другими производными финансовыми инструментами – чаще ведёт к потере денег, чем к прибыли.

Расходы.

Машина — это пассив. Если только ты не используешь её для заработка (такси, грузоперевозки). Не трать на неё больше 3-х месячных зарплат. Иначе будет уходить слишком много денег на содержание, страховку и ремонт.

Зарабатываешь 70 000 в месяц – езди на Жигулях или Lada ВАЗ. Машина в таком случае не должна стоить больше 210 000 рублей.

Хочешь подержанный Mercedes за 1,5 млн – сначала подними доход до 500 000 рублей в месяц.

Никаких кредитов и финансовой кабалы.

Американские и европейские бизнесмены, которые создали мировые бренды - IKEA, например (Ингвар Кампрад), или Berkshire Hathaway (Уоррен Баффетт) – ездили на самых простых машинах – Вольво, Кадиллак.

И множество других, кто был долларовым миллионером, но деньги вкладывал в бизнес и фондовый рынок, а не в понты и дорогие авто.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

Посмотрел какие есть облигации с плавающим купоном из надежным выпусков. Купонная доходность у таких облигаций в основном зависит от ставки RUONIA, у некоторых от ключевой ставки.

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. RUONIA является ключевым индикатором механизма денежно-кредитной политики, поэтому ЦБ проводит свою политику так, чтобы RUONIA всегда находилась вблизи ключевой ставки. На 13 мая ставка RUONIA составляет 16,21%.

1. АФК система 1Р26 Рейтинг: ruAA- (эксперт РА) ISIN: RU000A106Z46 Стоимость облигации: 99,87% Купонная доходность: RUONIA + 1,9% Периодичность выплат: ежеквартальные Дата погашения: 28.09.2027

Совкомбанк может оплатить допэмиссией своих акций не только первую, но и вторую часть сделки по покупке ХКФ банка (работает под брендом Хоум банк), сообщила кредитная организация.

Для этого потребуется увеличить общий объем допэмиссии акций на 1 млрд штук - до примерно 2 млрд акций.

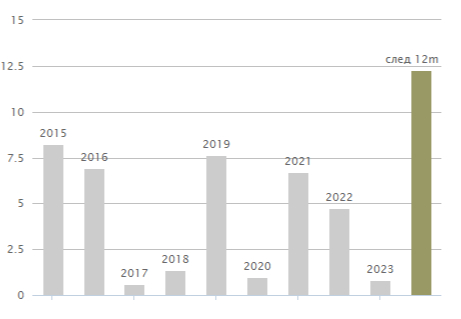

Выбор акций в портфель, самый часто задаваемый вопрос. А что лучше купить, а какие акции выбрать, а сколько должно быть эмитентов в портфеле, 5, 10, 20? Все эти вопросы по большей части от лукавого. Знаю людей, у которых три компании в портфеле и капитал больше 20 миллионов рублей и также вижу портфели с 20 компаниями и капиталом до 100к.

Чтобы не потеряться в мире дивидендов и быть в курсе последних событий о дивидендных выплатах компаний, подписывайтесь.

Я уже писал, что основную часть портфеля будут делать более концентрированной, в которой будут, на мой взгляд, самые достойные дивидендные акции моей любимой Российской Федерации, с потенциалом, как роста котировок, так и увеличения выплат по дивидендам.

Основная часть портфеля:

Сбербанк-п – 340 344 руб (21,40%)

Лукойл – 229 635 руб (14,45%)

Фосагро – 196 470 (12,36%)

Роснефть – 171 849 (10,81%)

Газпром нефть – 159 915 (10,06%)

Полюс Золото – 143 135 (9,00%)

Татнефть-ап – 134 283 (8,45%)

Сбербанк – 48 135 (3,03%)

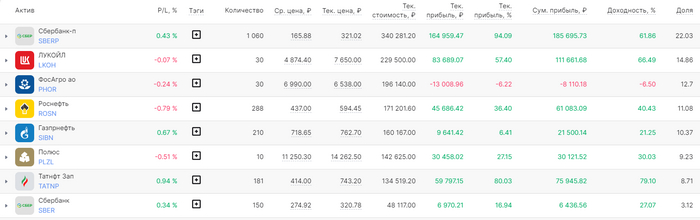

как ведут себя акции из основной части портфеля

Основная часть портфеля занимает долю в 90%, скоро к основной части присоединится Новабев Групп, пока она занимает несущественные 1,1%, но эту компанию я продолжу набирать в свой портфель. Почему Новабев Групп, писал здесь.

С чем связаны продажи?

Покинули мой портфель такие компании, как Россети ЦП, Сургутнефтегаз, Россети МР, Таттелеком, Россети Ленэнерго-п. Покупались эти компании с целью репликации состава фонда дивидендных акций DIVD от УК Доход.

Состав моего портфеля не истина в последней инстанции, он может меняться, но компании с «вечной темой», такой как, уникальные ресурсы (нефть, газ) и сырье (удобрения, золото) непременно заслуживают места в основной части портфеля. Плюс Сбербанк, как прокси на всю нашу экономику

Что дальше?

Я выделил 5% от портфеля на различные истории, которые могут, как стрельнуть и улететь в космос, так и обвалиться, жалеть и страдать об этом я не собираюсь, а если цена вырастет, порадуюсь. В венчурном инвестировании, это когда вкладываешься в множество стартапов и надеешься, что хотя бы один выстрелит и тебя озолотит, есть выражение: «Spray and pray» - распыляй и молись. Вот под это дело у меня есть nocoffeechallenge. Весь бюджет от проданных акций пойдет туда.

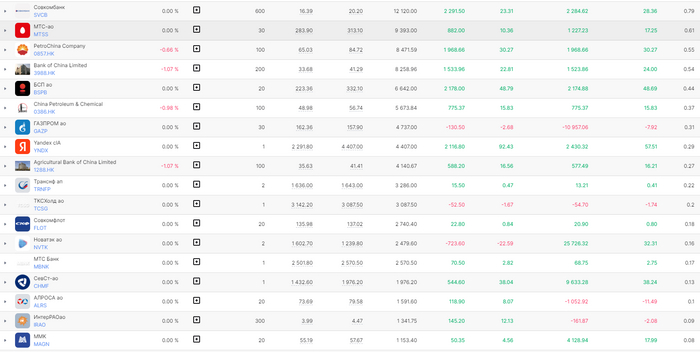

Что представляет из себя оставшаяся часть портфеля:

Подытожим. 90-95% - основная, консервативная часть портфеля (нефть, сырье, золото, финансовый сектор), 5-10% - часть портфеля на «все остальное». Кому тяжело определиться с составом портфеля, могут выбрать фонды, или самостоятельно собирать состав акций индекса Московской биржи, маневров для вашего портфеля множество. Облигации в свой портфель не рассматриваю. При инфляционных рисках, а в нашей стране они могут реализоваться, я буду держать свой капитал в долевых активах, в акциях.

Подписывайтесь на мой телеграм-канал, там я рассказываю про дивиденды, финансы и инвестиции.

21 мая АФК «Система» планирует собрать заявки на два выпуска облигаций с купонами привязанными к ключевой ставке и RUONIA (флоатеры).

АФК Система - финансовая корпорация, которая владеет: сотовым оператором МТС, маркетплейсом Ozon, лесным холдингом Сегежа, сетью клиник Медси, застройщиком Эталон, агрохолдингом Степь, сетью гостиниц Cosmos Hotel Group, фармацевтической компанией Биннофарм и другими компаниями.

Посмотрим подробнее параметры новых выпусков, отчетность.

Выпуск: АФК система 1Р29 Рейтинг: ruAA- (эксперт РА) Номинал: 1000 ₽ Объем: не менее 6 млрд. ₽ Старт приема заявок: 21 мая Дата погашения: через 4 года Купон: RUONIA+2,6% Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. На 07.05.2024 ставка RUONIA составляет 16,14%. Периодичность выплат: ежеквартальные Амортизация: нет Оферта: нет

Выпуск: АФК система 1Р30 Рейтинг: ruAA- (эксперт РА) Номинал: 1000 ₽ Объем: не менее 6 млрд. ₽ Старт приема заявок: 21 мая Дата погашения: через 4 года 3 месяца Купон: ключевая ставка +2,4% Периодичность выплат: ежеквартальные Амортизация: нет Оферта: нет

Согласно отчету за 2023 год: - выручка 1046 млрд р. (+16,8% г/г); - консолидированная OIBDA 266,2 млрд р. (-12,7% г/г); - чистый убыток 5,3 млрд р. (прибыль 43,5 млрд руб. в 2022 году); - чистый долг 1062 млрд р. (+15% г/г); - консолидированные финансовые обязательства: 1 220 млрд р. (+12,8% г/г)

Наибольший вклад в рост показателей компании в 2023 г. оказали Степь, МТС, Эталон и Cosmos Hotel Group, а вот Сегежа наоборот тянет OIBDA группы вниз (OIBDA= Операционная прибыль + амортизация основных средств и нематериальных активов). Показатель OIBDA в 2023 г/ составил 266,2 млрд р/ (-12,7% г/г).

В настоящее время в обращении находится 26 выпусков биржевых облигаций компании. Предыдущие выпуски 26, 27 и 28 облигаций с были размещены с переменным купоном RUONIA +1,9% (торгуются сейчас чуть ниже номинала).

Выводы ▪️Спред вероятно снизится ближе к 2%, иначе можно взять с рынка 26, 27 или 28 выпуски; ▪️Одна из компаний Системы МТС-банк разместил свои акции на бирже, в этом году на IPO могут выйти Медси и Биннофарм-групп. Для компании это плюс, а то 2023 год получился убыточным и в условиях высокой ключевой ставки долг вырос. ▪️Из флоатеров у меня есть Росэксимбанк 2Р-04, Газпромнефть 3Р11R, МТС 2Р-05, Норникель Б1Р7, 26 и 28 выпуски Системы. Если и буду подавать заявку на участие, то только 30 выпуск и со спредом не менее 2,2%.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

☪️ $MGNT — "Магнит" в 2023 г. увеличил чистую прибыль по МСФО в 2,1 раза, до почти 58,7 млрд руб. Выручку на 10,5%

(новость вышла на вечерней сессии)

📞 $VEON-RX — В 1 квартале 2024г. нарастил выручку на 6,6% - до 942 млн. долларов США, EBITDA - на 0,2%

☪️ $SOFL — В 1 квартале 2024г. нарастил оборот на 52% - до 21,5 млрд руб., скорр. EBITDA - до 1,8 млрд руб.

$PRFN — СД по дивидендам.

Дата проведения: 23 мая 2024

☪️ $VTBR ☪️ $SVCB — По итогам 1кв 2024г многие российские банки значительно ухудшили финансовые показатели - в отдельных случаях чистая прибыль сократилась в разы, например, в Альфа-банке, ВТБ, Совкомбанке, Почта-банке и других

Ожидается в течение дня:

📱 $RTKM $RTKMP — Финансовые результаты по МСФО за I квартал 2024г.