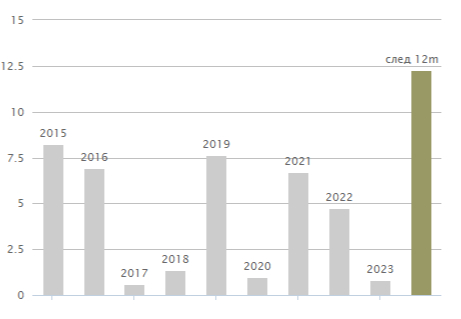

В продолжение вчерашнего поста, о рекордных дивидендах Сургутнефтегаз-п, считаю необходимым сделать дополнение, дабы никого, даже непреднамеренно, не ввести в заблуждение (особенно новичков фондового рынка).

Такие шикарные дивиденды Сургутнефтегаз-п платит далеко не всегда (если очень грубо, то ~год, через два). У Сургута есть огромная валютная кубышка, которая постоянно переоценивается в конце года, в зависимости от курса рубля, что дает (или не дает) огромный вклад в прибыль компании.

С большой долей вероятности, в следующем году, дивиденды будут гораздо скромнее. Рубль на данный момент вполне стабилен, и даже не смотря на то, что выборы позади, есть вероятность некоторого его укрепления. Соответственно, валютная переоценка кубышки Сургута не даст вклад в дивиденды, и они будут гораздо скромными. Это, в свою очередь, отразится конечно и на котировках акций компании. (такие моменты отлично подходят для набора позиции)

Так что, прошу не делать ложных выводов, относительно рекордных дивидендов. И если интересно, завтра расскажу почему я все же держу, и даже регулярно добираю позицию по привилегированным акциям Сургута.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

Я в прошлом году в городском паблике подавал идею людям вкладываться в акции. Меньшинство меня поддержало, а большинство захейтили. А могли бы заработать.

Доп.: даже тут мне накидали минусов, хотя я ни к чему не призываю, просто поделился своей историей. Прямо дежавю какое-то 😃

Из интересного: - Создали хаб в Алматы. - Обменяли 600 тыс ГДР. - Новые М&А сделки. - Внедрили своё ПО для Детского мира. На 15 тыс сотрудников.

Стратегии развития: - Цифровая трансформация. Замещение иностранных решений. - Развивают свой портфель. ПО и т.д. - ИИ. Интернет вещей. - Слияние и поглощение. Ну это база.

Капитализация может вырасти в 5 раз за 5 лет! Мощное заявление.

Слияния и поглощения: - Создают стоимость для акционеров. - Быстрый способ трансформации. - Замещение ушедших игроков. - Международная экспансия.

Сейчас около 15 компаний в разработке на поглощение.

💡Финансовые результаты за 1 кв: - Оборот Софтлайн достиг 21,5 млрд рублей (+52 г/г). Практически треть оборота — от продажи собственных решений - Валовая прибыль увеличилась до 7,8 млрд рублей (рост более чем в 3 раза г/г). Более 57% валовой прибыли — от продажи собственных решений. - Валовая рентабельность Софтлайн вновь достигла исторически рекордного значения — 36,4% (в 1 квартале прошлого года — 17,3%, а за весь 2023 год - 25,8%) - Скорректированная EBITDA показала более чем десятикратный рост год к году – до 1,8 млрд рублей; - Операционная прибыль Софтлайн превысила 1 млрд рублей после убытка годом ранее.

Долговая нагрузка. Чистый долг - 13,5 млрд. Коэфф 2,2. Рейтинг от Эксперт РА: ВВВ+

Отчет хороший, планы амбициозные. Решил добавить компанию в портфель. Пока немного, буду наблюдать.

Тема многогранна. Ранее разбирали чем отличаются эти инструменты [а акции и облигации это просто разные инструменты и они сами по себе нейтральны]. Обсудили отличия на большом горизонте и асимметричные риски. Поговорили про то, чего нет в облигациях и про чит-код Долгосрочных инвесторов.

Сегодня про инфляционный шок и почему сейчас облигации с постоянным купоном можно аккуратно брать.

• Мамина подруга Предположим, что мамина подруга со своим бизнесом "Пироги на заказ" выходит на IPO и параллельно размещает облигации. У неё есть сформировавшаяся база клиентов. Производство и проверенные поставщики. Схема отработана и успешна. Теперь нужны деньги на расширение.

И вот их общая подруга Ирина (которая сама за ЗОЖ и пироги не ест) хочет инвестировать свободные 2.000.000 руб.

Бизнес у маминой подруги работает с хорошей прибылью и может спокойно платить 100.000 руб в год дивидендов на вложенный Ириной миллион (10%). По облигациям Ирина будет получать 150.000 руб в год (15%).

Муж у Ирины умный, он говорит 10% меньше 15%, бери облигации на все. Да и вообще они безопасней, я в интернете читал. Ирина мужа любит, но слышала про диверсификацию и разделяет 1 млн на акции, 1 млн на облигации (жаль, что Ирина забыла, что диверсифицировать надо и по компаниям и по отраслям)

Теперь предположим, что в стране через месяц, решают опустить ключевую ставку в пол при высокой инфляции. Потому что стране нужны дешёвые деньги и вообще: "Вон Турция так сделала и ничего". Из этого, само собой, ничего хорошего не происходит и мы получаем инфляцию на уровне [внезапно] Турции. Для удобства будет считать что она стала 100%. Т.е. цены в среднем по стране на всё стали х2.

Не сложно предположить, что цены в компании "Пироги на заказ", тоже делают х2 (а может и больше). Ведь поставщики подняли цены на x2. Выручка на этом сделает тоже х2, при сохранившейся норме прибыли дивиденды сделают х2. А вот купоны по купленным облигациям х2 НЕ сделают.

И если раньше Ирина могла на дивиденды по акциям купить 150 пирогов, а на купоны по облигациям 200 пирогов (один пирог стоил 1000 руб). То после инфляционного скачка в 100% на купоны можно купить только 100 пирогов, а вот на дивиденды всё также 150 пирогов (пирог теперь стоит 2000 руб).

Так что ситуация когда (условный) Сбер $SBER даёт ~10% див доходности и растёт, а какая-нибудь длинная "безрисковая" ОФЗ $SU26243RMFS4 даёт ~13% купонами и падает отчасти, отражает ситуацию, что рынок (в широком смысле) закладывает эти риски, а вовсе не "хомяк" покупает.

--- Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

Эффективный отдел продаж является одним из основных камней успешного бизнеса. За годы практики я создал и оптимизировал свыше 20 отделов продаж для разнообразных компаний, оказывая им профессиональную поддержку.

Мои исследования помогли мне выявить оптимальную структуру:

- Либоруб отвечает за первичную обработку лидов, квалификацию и упрощение процесса заключения сделок с применением скриптов и регуляций.

- Хантер активно продвигает продукт, имея глубокое понимание его особенностей и контролируя результаты воронки продаж.

- Фермер заботится о клиентской базе и повышении их лояльности.

- Старший менеджер способен выполнять обязанности как хантера, так и фермера, а также руководить группой менеджеров.

- Руководитель отдела продаж отвечает за мотивацию, контроль процессов, найм и обучение персонала.

- Отдел контроля качества следит за соблюдением стандартов работы и эффективностью сотрудников.

Эта оптимизированная структура способствует формированию крепкой команды, способной достигать значительных результатов.

В понедельник ЦБ опубликовал резюме обсуждения ключевой ставки после решения сохранить ее на уровне 16% в апреле. Как мы уже обсуждали, на этот раз ЦБ сильно изменил свои среднесрочные прогнозы по уровню средней ставки в 2024 и 2025 годах в сторону увеличения. И это не может не пугать, поскольку теперь ЦБ признает, что процесс дезинфляции идет совсем не так, как он прогнозировал еще в декабре. Поэтому велика вероятность, что жесткая ДКП все еще недостаточно жесткая, а значит, ставку придется дальше повышать. Чего же стоит теперь ждать от фондового рынка?

Графики (H4) индекса ММВБ и индекса RGBI (красный)

С того момента, как ЦБ изменил свои прогнозы по уровню ключевой ставки на ближайшие два года, индекс гособлигаций RGBI снова ускорил свое падение, ведь теперь о возможности повышения ставки заговорил уже сам ЦБ. Заметьте, не снижении, как ранее зимой, а повышении. То есть инвесторы последние полгода ждали, что ставку уже вот-вот скоро начнут снижать, а теперь получается, что никакое снижение во втором полугодии ЦБ уже толком и не рассматривает, а намекает на повышение ставки.

Однако не все в прошлом году были согласны с прогнозами ЦБ и аналитиков банков о скором снижении ставки. Еще в декабре я подробно объяснил, что в 2024 году ЦБ не сможет остановить инфляцию, и ждать снижение ставки в начале этого года нет никакого смысла, скорее наоборот, стоит ожидать дальнейшее повышение, а снижение ставки разумно ожидать разве что с третьего квартала 2024 года где-то в начале осени (хотя теперь, скорее, еще позже).

И так как в январе-феврале инфляция продолжала разгоняться, я считал, что ЦБ поднимет ставку еще на февральском заседании до 17%. Но регулятор тогда не решился на такой шаг, хотя многие в совете директоров были за повышение. Тогда стало ясно, что ЦБ будет сохранять 16% до тех пор, пока не убедится, что этого недостаточно и инфляцию в принципе не удастся затормозить, уж тем более вернуть к таргету ЦБ в 4%.

И вот в понедельник мы узнали, что часть участников совета директоров снова голосовала за повышение ставки до 17% в апреле! А так как ЦБ повысил прогноз по средней ключевой ставке с 13,5–15,5% до 15-16% на 2024 год, то вполне возможно, что уже на следующем заседании регулятор наконец-то решится на повышение, если, конечно, каким-то чудом процесс дезинфляции не ускорится.

И что теперь мы видим на фондовом рынке? А мы видим, что после публикации резюме обсуждения ставки распродажа длинных ОФЗ снова резко ускорилась! ИндексRGBI упал со 113,1 до 111,75 пунктов всего за пару дней! И такой высокой скорости падения мы не наблюдали уже довольно давно. Даже в марте, когда все осознали, что высокая ключевая ставка надолго, скорость падения индекса была меньше. А это значит, что рынок начинает верить в повышение ставки!

Поэтому на прошлой неделе, как и ранее, предупреждал, что не стоит сейчас вкладывать в длинные ОФЗ большие суммы (а последние пару месяцев в них вкладывают рекордные объемы средств), ведь падение продолжится и дальше, и мы пока не можем понять, где оно завершится. Разумеется, в длинные ОФЗ не стоило вкладывать большие средства и раньше, когда доходность была 12% при ключевой ставке 16% и уж тем более, когда она была ниже. Мы это тоже не раз обсуждали. Разница была слишком большая, и обусловлена, во-первых, нежеланием Минфина платить больше, и, во-вторых, ожиданиями скорого снижения ставки. А так эти ожидания оказались неверными, облигации начали распродавать, а их доходность стала расти и уже превышает 14%. И этот тренд пока явно продолжится.

Но это еще не всё! Резюме ЦБ, конечно же, не единственная причина такого падения индекса! Обвал ОФЗ в понедельник ускорился также из-за того, что Минфинутвердил эмиссию четырех новых выпусков ОФЗ-ПД общим объемом ₽2,750 трлн. Так, утверждены выпуски ОФЗ-ПД 26245 объемом ₽500 млрд с погашением в 2035 году, ОФЗ-ПД 26246, 26247 и 26248 объемом по ₽750 млрд каждый с погашением в 2036 году, в 2039 году и в 2040 году, соответственно. Ставка купонов по выпускам 2035-2036 г. — 12%, по 2039-2040 г. — 12,25% годовых. В общем, Минфин продолжает активно наращивать длинный долг. Очень интересно, к чему же это все в будущем приведет.

А теперь хочу обратить ваше внимание на корреляцию рынков акций и ОФЗ на графике сверху. Думаю, вы заметили, что с тех пор, как индекс RGBI начал стабильно падать, индекс ММВБ перешел к росту, что довольно необычное и нехорошее явление. В большинстве случаев глобально эти индексы движутся в одну сторону, а если индекс ММВБ идет абсолютно против индекса RGBI, то через какое-то время обычно это приводит к обвалу акций.

Сам я еще с осени от 3200-3300 пунктов по индексу настроен на падение рынка на фоне роста ключевой ставки. Однако пока индекс ММВБ так и не учел все эти риски в своей цене, в отличие от RGBI. Значительного роста рынка при этом тоже не видно, по сути, мы с августа 2023 года до марта 2024 года наблюдали долгий боковик, из которого цена все-таки вырвалась вверх, правда, пока всего на чуть более 200 пунктов.

И как вы знаете, с середины апреля я снова стал набиратьшорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка акций. Средняя цена получилась около 3455 пунктов, и на этой неделе индекс опять отскочил к этому значению. Однако теперь есть возможность подскочить и к 3500, поэтому во вторник днем половину позиции закрыл по 3458, чтобы перезайти повыше, если удастся. Иначе верну этот объем контрактов снова в шорт на пробое 3450 вниз. Проще говоря, ожидания по коррекции индекса пока сохраняю, и на днях еще расскажу вам о самом главном аргументе за падение рынка с текущих уровней.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, тренд в ОФЗ понятный и правильный. Гораздо больше беспокоят тренды в индексе ММВБ и курсе доллара. Последний вообще ведет себя совсем неадекватно, как будто хочет упасть много ниже ₽91 на растущем дефиците бюджета. Так что уже скоро обязательно обсудим, что же происходит с рублем.